※本記事は広告・PRを含みます。2026年6月時点の最新情報を反映しています。

🔄 2026年6月13日更新 📖 読了目安 約12分

CONCLUSION|結論

先に結論:HBM4本命銘柄4選

HBM4は2026年に量産が始まった第6世代AIメモリ(6月時点で3社とも量産段階入り)。SK Hynixが世界初の開発完了で先行、Samsungが認定通過で巻き返し、Micronが第2サプライヤー、日本枠ではアドバンテストがHBMテスタ世界シェア70%で間接恩恵。NVIDIA Rubinとの紐づきで2026〜2027年は仕込みの好機。

[HBM3強 #1] 先行優位

SK Hynix(000660)

HBM4世界初の開発完了。NVIDIA最優先サプライヤー。16層歩留まり60%台。SBI証券(韓国株)。

[HBM3強 #2] 巻き返し

Samsung(005930)

HBM4で勝負。自社4nmロジックダイ垂直統合。Google・Meta・Microsoftへの直接供給拡大。SBI証券(韓国株)。

[HBM3強 #3] 地政学ヘッジ

Micron(MU)

米国唯一のHBMメーカー。広島工場で対米供給ルート確保。CHIPS法62億ドル補助金。DMM株。

[日本枠] テスター世界70%

アドバンテスト(6857)

HBMテスタ世界シェア70%。16層スタックの歩留まり競争で出荷台数増。松井証券。

▽ HBM4詳細スペック・各社進捗・16-Hi技術は以下

この記事でわかること

- ✅ 2026年6月時点のHBM4量産状況(SK Hynix・Samsung・Micronの公式発表ベース)

- ✅ HBM3E→HBM4の世代交代でメーカーシェアがどう動いたか(時系列)

- ✅ HBM4の3大技術革新と16層スタックの歩留まり競争

- ✅ HBM4関連銘柄と証券会社別の買い方

✍️ この記事について:個人投資家として半導体・メモリ業界を継続ウォッチしているisland-nameが、各社の決算資料・公式IRを一次情報として執筆しています。本記事は情報提供を目的としたものであり、投資助言ではありません。投資の最終判断はご自身でお願いします。

2026年、HBMは「第6世代」に進化する

2026年はHBM3E→HBM4の世代交代年。単なる性能向上ではなく、メモリ3強の覇権争いと単価30〜50%上昇による新たな成長局面を意味する。

📊 NVIDIA Q1 FY27 決算速報(2026年5月20日発表)

売上 816億ドル(+85% Y/Y)、Data Center売上 752億ドル(+92% Y/Y)で過去最高更新。配当25倍増配+自社株買い800億ドル承認の意味とは?

半導体メモリの世界で、2026年は歴史的な節目の年になります。AI GPU向け高帯域幅メモリ「HBM」が、第5世代のHBM3Eから第6世代のHBM4へと本格的に世代交代するのです。

HBM世代交代は、単なる性能向上ではありません。メモリ3強(SK Hynix・Samsung・Micron)の覇権争い、1スタックあたり30〜50%の単価上昇、そして新たな巨大市場の創出を同時に意味します。

HBM4量産が開始される2026年〜2027年は、メモリ株にとって第2波の上昇局面になる可能性が高い。HBM3Eの好業績は既に株価に織り込まれつつあるが、HBM4の売上寄与はこれから始まる。投資家にとっては「織り込まれていない成長」を仕込むチャンス。

【2026年6月最新動向】HBM4量産の現在地|3社とも量産段階入り

2026年6月時点で、SK Hynix・Samsung・Micronの3社すべてがHBM4の量産段階に入った。当初「2026年後半〜2027年」とみられていたスケジュールは大きく前倒しで進行している。

本記事の初稿時点(2026年4月)では「SK Hynixが2026年後半、Micronが2026年末〜2027年初頭、Samsungが2027年前半」という量産スケジュールが見込まれていましたが、実際には3社とも前倒しで量産入りしました。2026年6月時点で公式発表・大手報道で確認できる事実を整理します。

| メーカー | 2026年6月時点のステータス | 情報源 |

|---|---|---|

| SK Hynix | 2025年9月に世界初のHBM4開発完了・量産準備完了を発表→大規模生産が進行中 | SK Hynix公式 |

| Samsung | NVIDIA・AMDの最終認定を通過(報道)→「Vera Rubin向けに量産中」と公式発表(2026年3月) | Samsung公式・TrendForce |

| Micron | HBM4 36GB(12層)の大量生産入りを公式発表。量産出荷は2026年第1四半期から | Micron公式IR |

SK Hynix:量産準備完了から大規模生産へ

SK Hynixは2025年9月に世界初のHBM4開発完了と量産体制の構築を公式発表しました。2026年1月の2025年通期決算発表では「顧客の要請に応えるため次世代HBM(HBM4)の大規模生産が進行中」と説明しています。

さらに2026年4月23日発表の2026年第1四半期決算では、売上52.58兆ウォン(前年同期比+198%)・営業利益37.61兆ウォン(同+405%)と過去最高を更新。「顧客需要が供給能力を上回る環境」が続いているとしており、HBM4の需給は引き続きタイトです。

技術面の大きな変化として、HBM4ではベースダイ(スタック最下層のロジックチップ)の製造を従来の自社生産からTSMCの先端ロジックプロセスへ移管しています。この協業体制は2024年4月に公式発表済みで、HBM4世代の「メモリ×ファウンドリ連合」の象徴となっています。

Samsung:NVIDIA認定を通過し「量産中」と公式発表

Samsungは2026年1月、NVIDIA・AMDによるHBM4の最終認定(クオリフィケーション)を通過し、2月から正式出荷を開始すると韓国メディア各社の報道(TrendForce経由)で伝えられました。ピン速度11.7Gbpsは業界最高水準とされています。

その後、2026年3月16日のNVIDIA GTC 2026に合わせた公式発表で「HBM4はNVIDIA Vera Rubinプラットフォーム向けに量産中(in mass production)」と明言。同時に次世代HBM4Eの試作品(ピン速度16Gbps・帯域4.0TB/s)も初公開しました。HBM3Eでの出遅れからの巻き返しが、公式発表ベースで確認できる段階に入っています。

Micron:HBM4 36GB 12層の大量生産入りを公式発表

Micronも2026年3月16日、NVIDIA Vera Rubin向けHBM4 36GB(12層)の大量生産(high-volume production)入りを公式発表しました。量産出荷は2026年第1四半期から始まっており、ピン速度11Gb/s超・帯域2.8TB/s超を実現。HBM3E比で帯域2.3倍・電力効率20%以上の改善としています。

投資家への意味:当初想定より早く3社が量産入りしたことで、本記事後半で解説する「第2フェーズ(量産立ち上げ・業績確認)」が前倒しで到来しています。四半期決算でHBM4の売上寄与を確認しながら投資判断をアップデートしていく局面です。

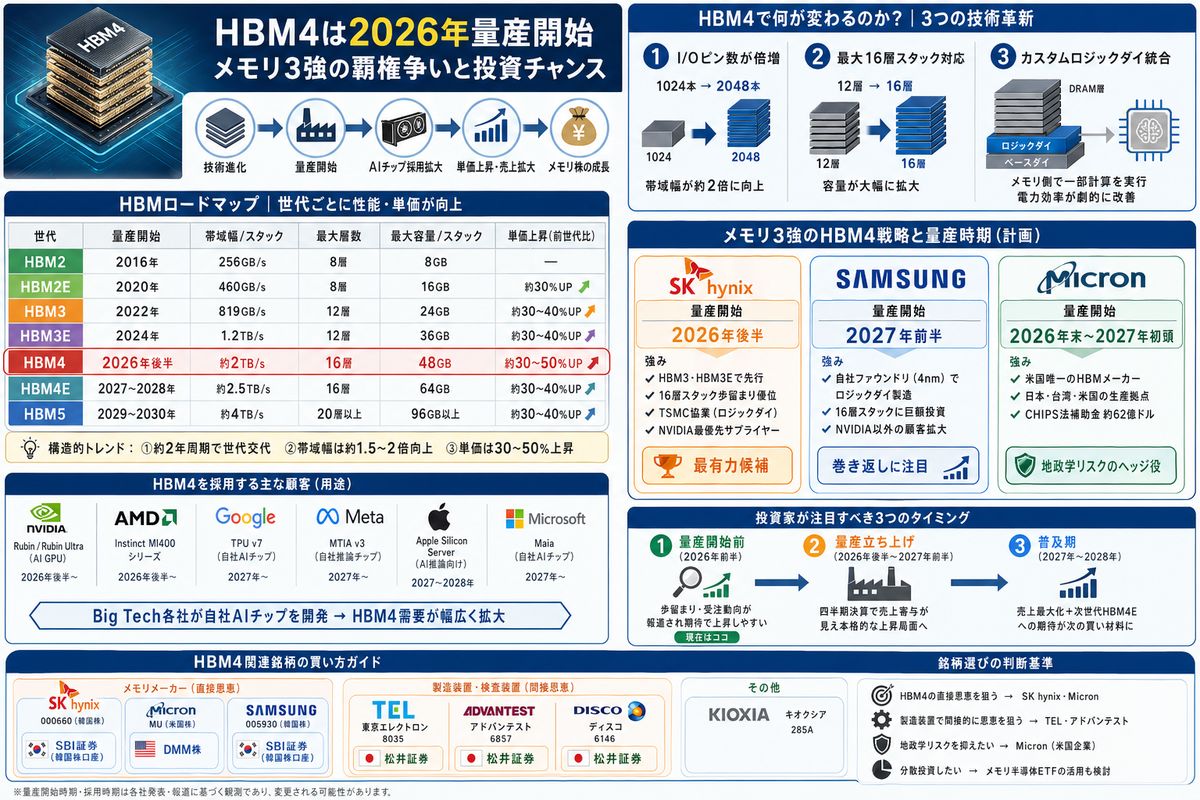

HBMロードマップ|HBM3からHBM5まで

HBMは約2年周期で世代交代し、毎回帯域幅が1.5〜2倍・単価30〜50%上昇。メモリ3強は「同じ数のGPUに供給しても売上が上がる」構造的追い風を受け続ける。

まず、HBMの世代進化を時系列で整理します。技術ロードマップを理解することが、メモリ株の長期投資判断の土台になります。HBMの仕組みを基本から知りたい方はHBMとは?AI時代のメモリ革命を初心者向けに解説を先にどうぞ。

| 世代 | 量産開始 | 帯域幅/スタック | 最大層数 | 最大容量/スタック |

|---|---|---|---|---|

| HBM2 | 2016年 | 256GB/s | 8層 | 8GB |

| HBM2E | 2020年 | 460GB/s | 8層 | 16GB |

| HBM3 | 2022年 | 819GB/s | 12層 | 24GB |

| HBM3E | 2024年 | 1.2TB/s | 12層 | 36GB |

| HBM4 | 2026年(量産中) | 約2TB/s | 16層 | 48GB |

| HBM4E | 2027〜2028年 | 約2.5TB/s | 16層 | 64GB |

| HBM5 | 2029〜2030年 | 約4TB/s | 20層以上 | 96GB以上 |

この表から読み取れる構造的なトレンドは3つです。

- 世代交代は約2年周期で発生する(HBM3→HBM3E→HBM4)

- 各世代ごとに帯域幅が約1.5〜2倍に向上する

- 各世代ごとに単価が30〜50%上昇する(技術難易度と容量増のため)

つまり、メモリ3強は「同じ数のGPUにHBMを供給しても、世代交代のたびに売上が上がる」という構造的な追い風を受け続けるのです。

HBM4で何が変わるのか|3つの技術革新

HBM4の3大革新は ①I/O 2048本(倍増) ②16層スタック対応 ③カスタムロジックダイ統合。PIM(Processing-In-Memory)でAI推論の電力効率が劇的改善する。

革新1:I/Oピン数が1024から2048に倍増

HBM3EまではGPUとHBMの間のデータ通信ピンが1024本でした。HBM4ではこれが2048本に倍増します。ピン数が倍になれば、同じクロックでもデータ転送量が倍になるため、帯域幅が約2倍に向上します。

ただし、ピン数を倍にするのは簡単ではありません。基板の配線密度、信号干渉対策、消費電力制御など、複数の技術課題を同時に解決する必要があります。

革新2:最大16層スタック対応

HBM3Eは12層スタックが主流でしたが、HBM4では16層スタックが可能になります。層数が増えれば1スタックあたりの容量が増え、GPU 1基あたりのメモリ容量が大幅に拡大します。

しかし16層スタックは製造難易度が非常に高く、TSV(貫通電極)の信頼性、熱放散、歩留まりすべてが課題となります。この難関を乗り越えられる企業は限られます。

革新3:カスタムロジックダイの統合

HBM4の最大の変化は、HBMスタックの最下層にある「ベースダイ」がロジックチップに進化することです。従来のHBMはDRAMの束に過ぎませんでしたが、HBM4ではベースダイにカスタム回路を組み込めるため、計算処理の一部をメモリ側で実行できるようになります。

これは「プロセッシング・イン・メモリ(PIM)」と呼ばれる概念で、AIワークロードにおけるメモリ↔GPU間のデータ往復を減らし、電力効率を劇的に改善します。SK Hynixは既にこの技術でTSMCと協業しており、NVIDIA Rubin向けカスタムHBM4の開発を進めています。

なお、現行世代のGPUにHBMがどう搭載され、価格がどう決まっているかはNVIDIA Blackwellを分解|GPU 1枚に載るHBMの正体と価格の秘密で詳しく解説しています。

HBM3E→HBM4|世代交代でシェアはどう動いたか【時系列】

HBM3はSK Hynixのほぼ独走→HBM3EでMicronが2位に浮上しSamsungが後退→HBM4では3社とも量産入りし「シェア流動化」の新局面へ。世代交代のたびに勢力図が動くのがHBM市場の特徴。

HBMは「顧客(特にNVIDIA)の認定を最初に取った企業がシェアを総取りしやすい」市場です。HBM3からHBM4まで、世代交代でシェア構図がどう動いてきたかを時系列で整理します。

| 世代(時期) | シェア構図 | 何が起きたか |

|---|---|---|

| HBM3(2022〜2023年) | SK Hynixがほぼ独走 | NVIDIA H100向けHBM3をSK Hynixがほぼ独占供給。SamsungとMicronは存在感が薄かった |

| HBM3E初期(2024年) | Samsung 41%→後退開始・Micron 4% | Counterpoint Research調べで2024年第2四半期のSamsungシェアは41%。しかしNVIDIA向け12層認定の遅れで後退が始まる |

| HBM3E成熟期(2025年) | SK Hynix 62%・Micron 21%・Samsung 17% | 2025年第2四半期(Counterpoint Research調べ)。MicronがSamsungを抜いて第2位に浮上する歴史的転換 |

| HBM4(2026年〜) | 3社とも量産入り・シェア流動化 | SamsungがNVIDIA認定を通過して巻き返し。2026年のSamsungシェアは30%超へ回復するとの予測報道もあり、構図は再び動く |

出典:Counterpoint Research「Global DRAM and HBM Market Share: Quarterly」、Samsungシェア30%超予測の報道(Design&Reuse)

この推移から読み取れるのは、世代交代のたびにシェアが大きく動くという事実です。HBM3Eでは「12層スタック認定の早さ」が勝敗を分けました。HBM4では「16層スタックの歩留まり」と「ベースダイ戦略(TSMC協業のSK Hynix vs 自社垂直統合のSamsung)」が次の分岐点になります。3社の財務・技術の詳細比較はSamsung vs SK Hynix vs Micron|メモリ3強を徹底比較を、シェア変動が株価に与えるリスクの考え方はメモリ株のリスク解説をご覧ください。

SK Hynixの戦略|先行優位を守れるか

SK Hynixは2025年9月に世界初のHBM4開発完了・量産準備完了を公式発表し大規模生産中。NVIDIA最優先サプライヤー・16層歩留まり・TSMC協業で他2社を引き離す。買い方はSBI証券の韓国株口座。

HBM4においても、SK Hynixは最有力候補です。その理由は以下の4点です。

| 強み | 内容 |

|---|---|

| 技術先行 | HBM3(2022年)、HBM3E 12層(2024年)ともに業界初の量産を実現 |

| 歩留まりの優位 | 16層スタックの歩留まりで他2社を引き離している |

| TSMC協業 | ベースダイをTSMCの先端プロセスで製造する体制を構築 |

| NVIDIA最優先 | NVIDIAから最優先サプライヤーとして発注が確定している |

SK Hynixは2025年9月にHBM4の量産準備完了を公式発表し、大規模生産を進めています(2026年6月時点)。NVIDIA Rubinの立ち上げに合わせて供給を本格化しており、2027年以降もHBM市場の最大シェアを維持する見込みです。

SK Hynix株(銘柄コード:000660)を買うには、国内ではSBI証券の韓国株口座を開設する必要があります。具体的な買い方の手順・為替コスト・将来性はSK Hynix株の買い方と将来性で詳しく解説しています。

Samsungの巻き返し|HBM4で勝負をかける理由

Samsungは自社ファウンドリでロジックダイを製造する垂直統合モデルが武器。NVIDIA・AMDの認定を通過し、2026年3月に「Vera Rubin向け量産中」と公式発表。巻き返し局面に入った。

Samsungは世界最大のメモリメーカーですが、HBM3・HBM3Eでは12層スタックの認定に苦戦し、NVIDIA向けシェアを大きく落としました。しかしHBM4では状況が変わる可能性があります。

Samsungの反攻ポイント

- ロジックダイを自社ファウンドリ(4nm)で製造する垂直統合モデル

- 16層スタック技術に巨額投資(設備投資は2026年に過去最高水準へ)

- NVIDIA以外の顧客(Google、Meta、Microsoft)への直接供給拡大

Samsungは当初2027年前半の量産開始計画と見られていましたが大幅に前倒しし、2026年3月に「NVIDIA Vera Rubin向けHBM4を量産中」と公式発表しました。自社半導体部門の復活を賭けた戦略商品と位置づけています。

Samsung Electronics株(銘柄コード:005930)もSBI証券の韓国株口座で取引可能です。3社のうちどれに投資妙味があるかはメモリ3強の徹底比較記事で整理しています。

SK Hynix・Samsungに投資するならSBI証券(申請中)

※当サイトではSBI証券のアフィリエイト提携は現在申請中です。正式な提携が完了次第、具体的な口座開設リンクをご案内します。それまでは、国内ネット証券で韓国株を扱うのは事実上SBI証券のみであることをご参考ください。

Micronの挑戦|HBM4量産時期と技術力

Micronは米国唯一のHBMメーカー。HBM4 36GB(12層)は2026年第1四半期から量産出荷入りを公式発表(11Gb/s超・帯域2.8TB/s超)。日本(広島)+ 米国(CHIPS法62億ドル)で地政学リスクをヘッジ。買い方はDMM株。

Micronは米国唯一のHBMメーカーとして、HBM4でもシェア拡大を目指しています。HBM3EではSK Hynixに次ぐ第2サプライヤーの地位を確立しました。

| 項目 | Micronの現状 |

|---|---|

| HBM3E量産開始 | 2024年4Q(計画より約6ヶ月遅れたが既に本格稼働中) |

| HBM4量産開始 | 2026年第1四半期から量産出荷(2026年3月に大量生産入りを公式発表) |

| 生産拠点 | 台湾(台中)+ 日本(広島)+ 米国(アイダホ・ニューヨーク新設) |

| 政府支援 | CHIPS法補助金約62億ドル(米国内新工場向け) |

Micronは日本の広島工場でHBMを製造しており、日本からHBMの対米供給ルートを確保しています。地政学リスクのヘッジ役として投資家からの評価が高い銘柄です。

Micron(MU)を買うならDMM株が最適

米国株取引手数料が0円、最短即日で口座開設可能。1株単位で購入できるため、1万5千円程度からメモリ株投資を始められます。

※広告・PR

歩留まり競争|なぜ16層スタックは難しいのか

16層スタックは12層比でTSV倍増・サブミクロン公差・工程数+33%。一般的な歩留まりは40〜60%(量産初期)で、SK Hynixの60%台が利益率優位の源泉となる。

HBM4の勝敗を決めるのは、16層スタック製造における「歩留まり」です。16層スタックは12層スタックと比較して、以下の技術的課題が急増します。

| 課題 | 12層スタック | 16層スタック |

|---|---|---|

| TSV電極数 | 約1,000個/層 | 約2,000個/層(I/O倍増のため) |

| 積層公差 | 数μm | サブミクロン精度 |

| 熱放散 | 中央層で集中 | さらに熱密度が上昇 |

| 工程数 | 約120工程 | 約160工程 |

| 歩留まりの一般的なレンジ | 60〜70% | 40〜60%(量産初期) |

歩留まりが10ポイント違うだけで利益率が大きく変動します。SK Hynixは16層スタックでも60%台の歩留まりを達成する見通しと報じられており、これが同社の利益率優位の源泉となります。

Apple・NVIDIA・GoogleのHBM4採用観測

HBM4はNVIDIAだけの市場ではない。AMD MI400・Google TPU v7・Meta MTIA v3・Microsoft Maia・Apple Silicon Serverまで広がり、需要分散で供給サイドの価格交渉力がさらに強化される。

HBM4を採用する主要顧客とその用途を整理します。

| 顧客 | 用途 | HBM4採用時期(観測) |

|---|---|---|

| NVIDIA | Rubin / Rubin Ultra(AI GPU) | 2026年後半〜 |

| AMD | Instinct MI400シリーズ | 2026年後半〜 |

| TPU v7(自社AIチップ) | 2027年〜 | |

| Meta | MTIA v3(自社推論チップ) | 2027年〜 |

| Apple | Apple Silicon Server(AI推論向け) | 2027〜2028年 |

| Microsoft | Maia(自社AIチップ) | 2027年〜 |

注目すべきは、HBM4はNVIDIAだけの市場ではないという点です。Big Tech各社が自社AIチップ(カスタムシリコン)を続々開発しており、その多くがHBM4を採用する見込みです。これにより、HBM4の需要はHBM3Eよりも分散し、供給サイドの価格交渉力がさらに強化される構造になります。

投資家が注目すべきタイミング

投資の3フェーズは ①量産前(〜2026年初・期待先行) ②量産立ち上げ(2026〜2027年・業績確認・★現在地) ③普及期(2027〜2028年・HBM4E期待が次のドライバー)。3社の前倒し量産入りで第2フェーズが早まって到来。

HBM4を軸にメモリ株へ投資する場合、以下の3つのタイミングを意識するとよいでしょう。

第1フェーズ:量産開始前(2026年前半)

HBM4の量産開始が近づくにつれて、各社の歩留まり状況や受注動向が報道されます。この局面では、先行企業(SK Hynix・Micron)の株価が期待で上昇しやすい。2026年初までがこの第1フェーズでした。

第2フェーズ:量産立ち上げ(2026年〜2027年前半)★現在地

量産開始後、四半期決算で実際の売上寄与が見えてきます。ここで業績の伸びが確認されれば、株価の本格的な上昇局面に入ります。3社が前倒しで量産入りしたため、2026年6月時点ではこの第2フェーズが始まっています。

第3フェーズ:HBM4普及期(2027年〜2028年)

HBM4がGPU・AIチップの標準になり、売上が最大化する時期です。この時期には既に次世代HBM4Eへの期待が次のドライバーとして買われ始めます。

日本の半導体装置株を買うなら松井証券

HBM4の量産拡大は、東京エレクトロン(8035)・アドバンテスト(6857)・ディスコ(6146)などの日本装置株にも直接的な恩恵をもたらします。松井証券なら1日50万円まで取引手数料無料、NISA口座も完全無料で始められます。

※広告・PR

HBM4関連銘柄別の買い方まとめ

直接恩恵狙いはSK Hynix・Micron、間接恩恵は東京エレクトロン・アドバンテスト、地政学ヘッジはMicron、分散投資はメモリ半導体ETF。証券会社はDMM株・松井証券・SBI証券(申請中)の3軸で。

| 銘柄 | 投資対象 | おすすめ証券会社 |

|---|---|---|

| SK Hynix(000660) | HBM4先行量産メーカー | SBI証券(韓国株口座) |

| Micron Technology(MU) | 米国唯一のHBMメーカー | DMM株 |

| Samsung Electronics(005930) | HBM4で巻き返しを狙う | SBI証券(韓国株口座) |

| 東京エレクトロン(8035) | HBM製造装置世界シェア上位 | 松井証券 |

| アドバンテスト(6857) | HBMテスタ世界シェア70% | 松井証券 |

| キオクシア(285A) | NAND主力だがAIストレージ恩恵 | 松井証券 |

銘柄選びの判断基準

- HBM4の直接恩恵を狙う → SK Hynix・Micron

- 製造装置で間接的に恩恵を狙う → 東京エレクトロン・アドバンテスト

- 地政学リスクを抑えたい → Micron(米国企業)

- 分散投資したい → メモリ半導体ETFの活用も検討

米国メモリ株・日本装置株を両方カバー

米国Micron(MU)を買うならDMM株、日本の東京エレクトロン・アドバンテストを買うなら松井証券。両方の口座を開設しておくと、HBM4のどのフェーズでも機動的に動けます。

※広告・PR

Q&A

よくある質問を6項目に整理。HBM4のスペック(帯域2倍・16層・I/O 2048本)、量産状況(2026年6月時点で3社とも量産入り)、最有利企業(SK Hynix)、買い方、次世代HBM4Eを1ページで確認できる。

Q. HBM4とは何ですか?HBM3Eとの違いは?

A. HBM4はHBM(高帯域幅メモリ)の第6世代にあたる規格です。HBM3Eと比較して、帯域幅が約2倍(1スタックあたり約2TB/s)、I/Oピン数が1024から2048に倍増し、最大16層スタックをサポートします。2026年に本格量産が始まっています。

Q. HBM4はいつから量産が始まりますか?

A. 当初は2026年後半〜2027年と見込まれていましたが、前倒しで進んでいます。SK Hynixは2025年9月に量産準備完了を公式発表し大規模生産が進行中、Micronは2026年第1四半期から量産出荷を開始、SamsungもNVIDIA Vera Rubin向けに量産中と公式発表しています(2026年6月時点)。

Q. HBM4で最も有利な企業はどこですか?

A. 現時点ではSK Hynixが最も有利な立場にあります。HBM3・HBM3Eで培った12層・16層スタック技術、ロジックダイを組み込む新アーキテクチャの開発実績、TSMCとの協業体制など、複数の面で競合を引き離しています。

Q. HBM4が普及するとメモリ株価にどう影響しますか?

A. HBM4はHBM3Eより単価が約30〜50%高いと予想されており、1 GPUあたりのメモリ売上が大幅に増加します。さらに需給バランスが引き続きタイトなため、メモリメーカーの利益率は高水準で維持される見込みです。

Q. HBM4関連株はどこで買えますか?

A. Micron(MU)は米国株としてDMM株で購入可能です。SK HynixとSamsungは韓国株で、国内主要ネット証券ではSBI証券でのみ取り扱いがあります。HBM製造装置の東京エレクトロン・アドバンテストは松井証券で購入できます。

Q. HBM4の次の世代(HBM4E)はいつ登場しますか?

A. SamsungはNVIDIA GTC 2026(2026年3月)でHBM4Eの試作品を初公開しました(ピン速度16Gbps・帯域4.0TB/s)。各社とも2027年前後の量産開始を目指して開発を進めており、約2年周期の世代交代サイクルは今後も続く見通しです。

🚀 HBM4の次の波は「CPO(光電融合)」

本記事のテーマと地続きで、AIデータセンター投資の「次の主役」となるCPO(Co-Packaged Optics)関連株を13銘柄+ユニコーン3社まとめました:

まとめ

HBM4は2026年に3社とも量産入りし、メモリ株の次の成長ドライバーに。HBM3E好業績は織り込み済だがHBM4売上の本格寄与はこれから。米国メモリ株(DMM株)と日本装置株(松井証券)の両軸で機動的に動くのが推奨。

HBM4は2026年に入りSK Hynix・Samsung・Micronの3社すべてが量産段階に進み、メモリ株の次の大きな成長ドライバーになっています。HBM3Eの業績は既に株価に織り込まれつつありますが、HBM4の売上寄与の本格化はこれからです。

- HBM4は帯域幅2倍・16層対応・カスタムロジック統合の3大革新

- SK Hynixが先行、Micronが追随、Samsungが巻き返しを狙う構図

- NVIDIA Rubin・AMD MI400・Google TPUなど幅広く採用される

- 世代交代のたびに単価30〜50%上昇・メーカー売上が構造的に拡大

- 2026年〜2027年は「量産立ち上げ」局面。四半期決算でHBM4の売上寄与を確認していく段階

米国メモリ株(Micron)と日本半導体装置株(東京エレクトロン・アドバンテスト)の両方をカバーするため、DMM株と松井証券の口座開設を並行して進めておくのがおすすめです。

▶ 次に読むおすすめ記事

Samsung vs SK Hynix vs Micron|メモリ3強を徹底比較

HBM4で量産競争に突入した3社の財務・技術・株価の妙味を1本で比較でき、本記事の「どの銘柄を選ぶか」の答え合わせになります。

▼ どちらの口座も手数料無料・最短即日開設

米国株(Micron/NVDA/ETF)なら

日本株(東京エレクトロン/アドバンテスト)なら

※広告・PR

※本記事は情報提供を目的としており、投資の勧誘を目的とするものではありません。投資にはリスクが伴います。投資判断はご自身の責任で行ってください。

※HBM4の量産時期・歩留まり・シェア等は業界アナリスト推定および各社IR資料をもとにした記述であり、実際の数値と異なる場合があります。最新情報は各社公式発表をご確認ください。

【2026年5月追記】最新情報

2026年5月時点の最新動向として、SK Hynixは世界初のHBM4開発完了および量産準備を完了し、NVIDIA向け最終サンプル(有償)出荷を進めています。Samsungも同時期にHBM4量産開始を発表、Micronは最大11GbpsのHBM4サンプル出荷を開始しました。NVIDIAは16-Hi HBM4の2026年Q4納入を要請しており、12-Hi HBM4は2026年初頭から本格的な量産供給に入っています。さらに、NVIDIAの2026年5月20日発表Q1 FY27決算でデータセンター売上が前年比+92%の752億ドルに達し、HBM需要は当面続く見通しです。

(出典: SK Hynix公式発表、Samsung Q1 FY26決算、Micron FY2026 Q2 Earnings、NVIDIA Q1 FY27 8-K Filing 2026年5月20日)

📝 更新履歴

- 2026-06-13: 「2026年6月最新動向」(3社量産入り・公式発表ベース)と「HBM3E→HBM4シェア推移」セクションを新設。FAQ拡張(6問)・内部リンク強化・量産スケジュール記述を最新化

- 2026-05: SK Hynix量産準備完了・Samsung/Micronサンプル出荷・NVIDIA Q1 FY27決算など最新動向を追記

- 2026-04-19: 記事公開