※本記事には広告(PR)が含まれます。証券会社のリンクをご利用いただくと、運営者に紹介料が支払われる場合があります。投資判断はご自身の責任でお願いいたします。2026年5月時点の情報をもとに作成しています。投資は自己責任でお願いいたします。

CONCLUSION|結論

先に結論:NVIDIA Q1 FY27は「AI需要継続」を完全証明した決算

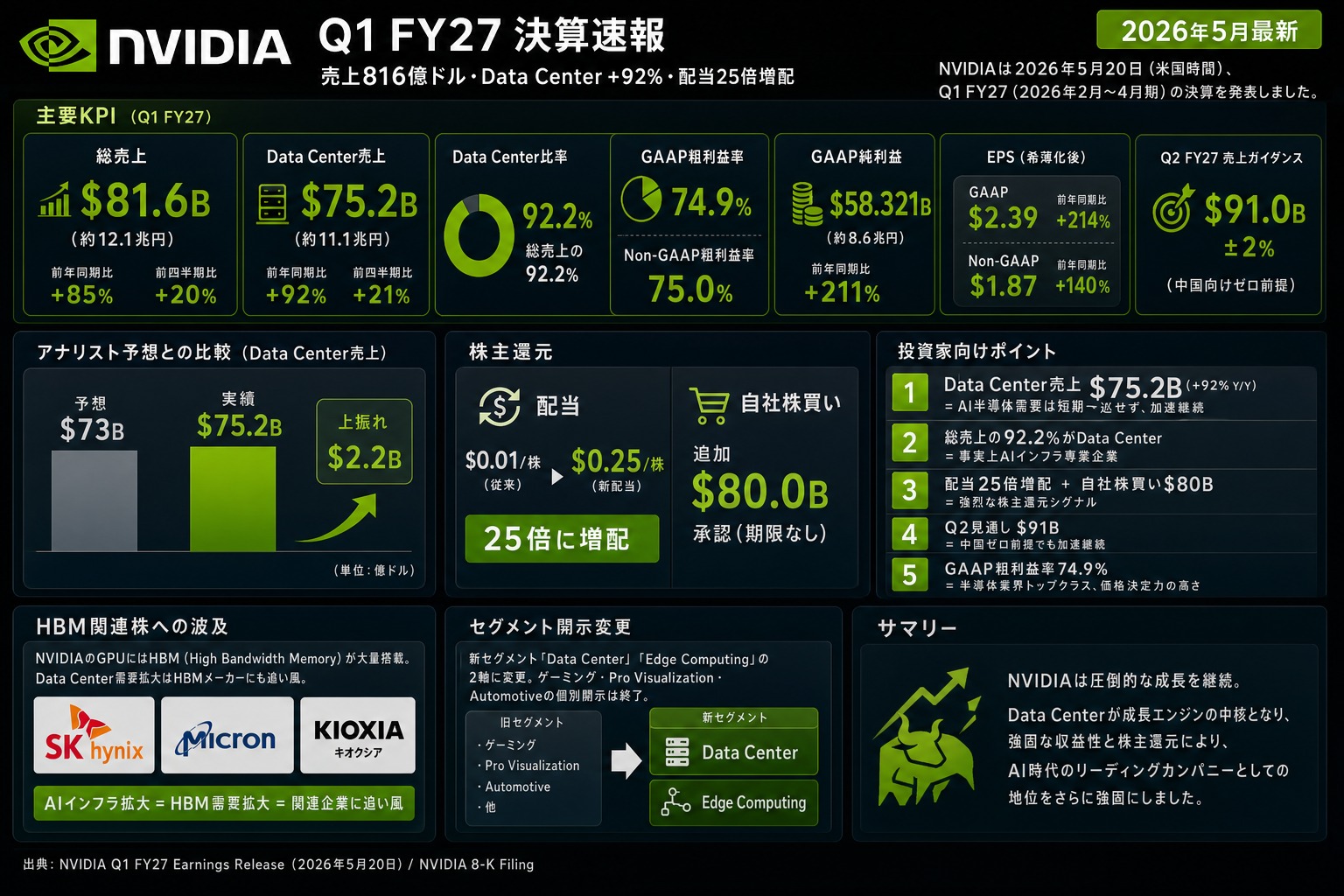

2026年5月20日発表のQ1 FY27決算は、総売上$81.6B(+85% Y/Y)、Data Center売上$75.2B(+92% Y/Y)、GAAP純利益$58.3B(+211%)と過去最高を大幅更新。さらに配当25倍増配+自社株買い$80B承認という超強気な株主還元を同時発表。中国向け売上ゼロ前提でも翌Q2は$91Bガイダンスを提示し、「AI半導体バブル説」を実利益で否定しました。本記事ではNVIDIA 8-K Filing(一次情報)の確定数値のみを用い、初心者にもわかりやすく解説します。

核心数値 #1

総売上 $81.6B

+85% Y/Y(前四半期比 +20%)

核心数値 #2

Data Center $75.2B

+92% Y/Y・総売上の92.2%

株主還元

配当25倍増配+$80B買戻

$0.01→$0.25・自社株買い承認

影響

HBM・CPO銘柄に追い風

SK Hynix・キオクシア・Lumentum等

NVIDIA決算をリアルタイムで追える米国株対応の証券口座

※広告・PR / 投資は自己責任でお願いいたします

▽ 詳しい数値・ガイダンス・関連銘柄は以下で解説

NVIDIAは2026年5月20日(米国時間)、Q1 FY27(2026年2月〜4月期)の決算を発表しました。総売上は$81.6B(約12.1兆円)、Data Center部門の売上は$75.2B(約11.1兆円)、GAAP純利益は前年同期比+211%の$58.3Bと、過去最高を大幅更新しました。中国向けデータセンター売上がゼロの想定でも、翌Q2は$91.0Bの売上見通しを示しています。

本記事では一次情報(NVIDIA 8-K Filing / stocktitan.net)の確定数値のみを使用し、AI半導体株・HBM関連株への投資を検討している方向けに決算の意味を解説します。

NVIDIAを含む米国AI株への投資を始めるなら、米国株取引手数料0円のDMM株が便利です。1株から購入でき、最短即日で口座開設できるため、これから投資を始める方にも使いやすい設計です。

決算ハイライト|GAAP / Non-GAAP 主要数値一覧

「過去最高を大幅更新」がデータで裏付けられた

総売上$81.6B(+85%)・Data Center$75.2B(+92%)・GAAP純利益$58.3B(+211%)。表の8項目すべてが過去最高水準で、Q1 FY27は「AI半導体バブル説」を実利益で否定した決算。

以下の数値はすべて NVIDIA Q1 FY27 Earnings Release(2026年5月20日発表)から引用しています。

| 指標 | Q1 FY27 | 前年同期比(Y/Y) | 前四半期比(Q/Q) |

|---|---|---|---|

| 総売上 | $81.6B(約12.1兆円) | +85% | +20% |

| Data Center売上 | $75.2B(約11.1兆円) | +92% | +21% |

| GAAP粗利益率 | 74.9% | — | — |

| Non-GAAP粗利益率 | 75.0% | — | — |

| GAAP純利益 | $58.321B(約8.6兆円) | +211% | — |

| GAAP希薄化後EPS | $2.39 | +214% | — |

| Non-GAAP希薄化後EPS | $1.87 | +140% | — |

| Q2 FY27売上ガイダンス | $91.0B ± 2% | — | — |

※1ドル=148円換算。出典:NVIDIA Q1 FY27 Earnings Release(2026-05-20)。

注目すべきはGAAP純利益が$58.3Bに達した点です。これは日本の自動車大手トヨタの年間純利益(2023年度約4.9兆円)をわずか1四半期で超える水準です。「AI半導体バブル」という言葉が飛び交う中でも、実際の利益水準はバブルとは言い難い実力を示しています。

Data Center事業が総売上の92.2%へ — .2Bの破壊力

NVIDIAは事実上「Data Center専業企業」へ完全変貌

総売上の92.2%がData Center。コンセンサス$73Bを$2.2B上振れ。前年同期比でほぼ倍増し、GAFAMが2026年に総額6,950〜7,250億ドル投じるAIインフラ需要の中心がNVIDIAであることを再確認。

今回の決算で最も重要な数字はData Center売上$75.2B(前年同期比+92%、前四半期比+21%)です。これは総売上$81.6Bの92.2%を占め、NVIDIAは事実上「Data Center専業企業」になっています。

アナリストのコンセンサス予想は$73Bでした。実績は$75.2Bと$2.2B(約3,300億円)上振れしています。「予想を上回った」という表現では伝わりにくいかもしれませんが、$2.2Bは日本の大手メーカー1社の年間売上に匹敵するような金額です。

前年同期(FY26 Q1)のData Center売上は約$39.2Bでした。1年間でほぼ倍増した計算です。Microsoft・Google・Amazon・MetaなどのGAFAMが2026年通年でAIインフラに6,950億〜7,250億ドル規模を投じる計画を発表しており、その設備投資の中心がNVIDIAのGPUであることが、この数字の背景にあります。

AI投資の全体像を把握したい方は下記もご参照ください。

AI投資をやってみた結果|2026年の注目トレンドと次のNVIDIAを見つける3つの視点

利益とマージン — GAAP粗利益率74.9%の意味

粗利益率74.9%は半導体業界で異次元

業界平均40〜60%に対し74.9%。Blackwell世代GPUの需要超過と独占的地位が高マージンの源泉。GAAP EPS $2.39 vs Non-GAAP EPS $1.87は通常と逆転で、両方の確認が必須。

NVIDIAのQ1 FY27 GAAP粗利益率は74.9%(Non-GAAPでは75.0%)でした。半導体企業の平均的な粗利益率が40〜60%程度であることを考えると、これは異次元の水準です。

GAAPとNon-GAAPの違い(初心者向け)

決算書でよく見かける「GAAP」と「Non-GAAP」は、どちらも公式な利益数値ですが、計算方法が異なります。

- GAAP(米国会計基準):株式報酬費用・買収関連の無形資産償却費など、すべてのコストを含む。投資家保護の観点から上場企業に義務づけられている。

- Non-GAAP:上記のうち「現金を伴わない費用」を除いた、経営実態に近い数値。GAAPよりも高く出ることが多い。

NVIDIAの場合、GAAP EPS $2.39 vs Non-GAAP EPS $1.87という逆転現象が起きています。これは2023年以降の株式分割や過去の買収による会計上の一時的効果が含まれているためで、普通はNon-GAAPの方が高くなるはずですが、今回はGAAP側に特殊利益が含まれている可能性があります。投資判断では両方の数値を確認する習慣が重要です。

粗利益率74.9%が維持できている理由は、Blackwell世代GPUの圧倒的な需要超過です。価格競争が起きにくい独占的な立場が、この高マージンを可能にしています。

NVIDIA Blackwellを分解|GPU 1枚に載るHBMの正体と価格の秘密

米国株の決算情報を日本語でわかりやすく追うなら、松井証券の米国株サービスも便利です。NISA口座での米国ETF積立にも対応しています。

Q2 FY27見通しB — 中国向けゼロでも加速継続

中国ゼロでも$91B — 規制緩和なら更に上振れ

Q2ガイダンス$91.0B ± 2%は中国向けデータセンター売上をゼロと想定。米国・欧州・中東(特にサウジ・UAE)の需要拡大で、地域多様化が成長の信頼性を担保。

NVIDIAが示したQ2 FY27(2026年5月〜7月期)の売上ガイダンスは$91.0B ± 2%です。Q1の$81.6Bから約11%の成長見通しを示しており、年率換算では依然として大幅な成長軌道です。

注目すべきは、このガイダンスが中国向けデータセンター売上をゼロと想定した上で出されている点です。米国の対中輸出規制(H20規制等)により、NVIDIAは中国市場向けの高性能GPU出荷を制限されています。中国は以前はNVIDIAの重要市場でしたが、それを除いても$91Bという水準が維持できる理由は、米国・欧州・中東の需要が急拡大しているからです。

特に中東ではサウジアラビア・UAEが大規模なAIデータセンター建設計画を進めており、NVIDIA製GPUへの需要が一段と拡大しています。中国リスクを分散しながら成長を維持できる地域多様化が、今回のガイダンスの信頼性を高めています。

過去のNVIDIA成長の構造やHBMとの関係については下記が参考になります。

GAFAMの次はメモリ株|AI半導体の本命はNVIDIAではなくHBMだった

株主還元 — 配当25倍増配と自社株買いB承認

「グロース株」から「グロース+インカム株」へ

配当$0.01→$0.25(25倍)と$80B自社株買い承認の同時発表は、経営陣が現在の株価を割安〜適正と判断している強烈なシグナル。長期保有・短期キャピタル両戦略にポジティブ。

今回の決算発表と同時に、NVIDIAは大規模な株主還元策を発表しました。

- 配当:$0.01/株 → $0.25/株(25倍に増配)

- 自社株買い:追加$80.0B承認(期限なし)

配当25倍増配は何を意味するか

従来のNVIDIAの配当は$0.01/株と象徴的な水準でした。これが$0.25/株へ25倍になったことで、NVIDIA株が「グロース株(成長株)」から「グロース+インカム株」へ変容しつつあることを示しています。

配当利回りは株価次第ですが、もし仮に株価$120前後であれば年間配当は$1.00(4回払い)で利回り約0.8%程度。単純な配当目的の投資というよりも、「利益がここまで拡大したので還元する余力がある」というシグナルとして読むべきです。

自社株買いBの意味

$80B(約11.8兆円)の自社株買い承認は、経営陣が「現在の株価は割安または適正」と判断していることを示す強いシグナルです。自社株買いは市場に流通する株数を減らすため、1株あたりの利益(EPS)が向上し、残った株主にとっては保有価値の増加につながります。

ただし承認額$80Bがすべて即座に使われるわけではありません。期限なしの枠であり、実際の買い付けは市場環境・株価・資金状況を見ながら分割実行されます。

米国株・ETFへの投資はNISA口座を活用すると売却益・配当が非課税になります。NVIDIAへの直接投資や、AI半導体ETFへの積立を検討している方には、米国株手数料0円でNISA対応のDMM株が使いやすいです。

セグメント開示変更の注意点

過去比較は「Data Center+Edge Computing」軸で再構築を

Gaming・Pro Viz・Automotive・OEMの個別開示が終了し「Data Center」と「Edge Computing」の2軸に統合。FY27 Q1以降は定義が変わるためアナリストの過去比較に要注意。

NVIDIAは今回の決算から報告セグメントの構造を変更しました。過去データと比較する際に注意が必要なポイントです。

新セグメント体系

- Data Center(新・旧Data Centerを統合拡充)

- Edge Computing(新設)

個別開示が終了したセグメント

- Gaming(ゲーミング)

- Professional Visualization(プロビジュアライゼーション)

- Automotive(自動車)

- OEM & Other

これらは「Data Center + Edge Computing」の2軸に統合または吸収されました。投資家やアナリストが過去のNVIDIA決算とセグメント別の売上を比較する際は、FY27 Q1以前と以降で定義が異なる点に注意が必要です。

特にゲーミング事業は過去にNVIDIAの主力でしたが、今回から個別開示が終了したことで、AIシフトが会計面でも完結したと言えます。Automotive(自動運転向けチップ)も同様で、個別の数字を今後は公式に確認しにくくなります。

NVIDIAの事業構造をもっと詳しく知りたい方は下記が参考になります。

AI企業の時価総額ランキング|NVIDIA・Microsoft・Google最新比較

決算を受けた投資家向けポイント(まとめ)

AI需要の継続性とHBM銘柄への波及がカギ

Q2$91B(中国ゼロ前提)は需要継続の証拠。HBMサプライヤー(SK Hynix・Micron・キオクシア)、CXL・光インターコネクト・半導体装置にも連動。長期投資家は規制動向の定期チェックを。

Q1 FY27決算を踏まえ、個人投資家が注目すべきポイントを整理します。

AI半導体需要の継続性

Data Center売上$75.2B(+92% Y/Y)は、ChatGPTブーム後の「一巡」を否定する数字です。GAFAM各社がCapEx(設備投資)をさらに積み増している中で、NVIDIAのGPUへの需要は当面続くと考えられます。Q2ガイダンス$91Bは「中国ゼロ前提」なので、規制緩和があれば上振れ余地があります。

HBM・データセンター関連株への波及効果

NVIDIAのGPUにはHBM(High Bandwidth Memory)が大量に搭載されています。NVIDIA決算が好調であることは、HBMサプライヤー(SK Hynix・Micron・キオクシア)にとっても追い風です。

また、データセンターを支えるCXLメモリ・光インターコネクト・半導体装置株も連動する可能性があります。

- CXLメモリ|次世代データセンター規格を分かりやすく解説

- 光インターコネクト・CPOとは何か|AI時代の通信インフラ

- 東京エレクトロンの次|装置株11社の注目ポイント

- AIデータセンター1棟のHBM調達額|6,300億ドル市場の全体像

- HBM4は2026年量産開始|次世代メモリの規格と各社の動向

- 半導体メモリの「次の波」|CoWoSとパッケージング技術

配当狙い vs キャピタルゲイン戦略

NVIDIAは増配($0.25/株)と自社株買い($80B追加承認)を同時に行っています。長期保有で配当収入も得たい投資家と、株価上昇によるキャピタルゲインを狙う投資家、どちらにとっても今回の発表はポジティブです。ただし株価水準によってはバリュエーション(割高・割安の判断)の検討が必要です。

AI関連株で実際に大きなリターンを得た個人投資家の事例は下記で紹介しています。

AI関連株で億り人になった個人投資家たちのリアル|NVIDIAの奇跡

NVIDIAや米国AI株への投資を始めるなら、NISA対応の証券口座が便利です。DMM株は米国株取引手数料0円・NISA成長投資枠対応で、これから米国株を始める方に向いています。

よくある質問(Q&A)

5つの代表質問で投資判断のポイントを整理

売上+85%の持続性/配当25倍増配の理由/中国規制/NVIDIA次の注目銘柄/HBM3社の見通しを公式数値ベースで回答。

Q. 売上前年比+85%は持続可能か?

A. 短期的にはQ2ガイダンス$91Bが示す通り続くと見られます。ただし+85%という高成長率が永続するかは別問題です。GAFAM各社がCapExを積み増す方針を維持している間は需要が続きやすいですが、AI半導体市場に競合(Broadcom・AMD・カスタムASIC)が増えてきており、中期的にはシェアや成長率の変化に注意が必要です。

Q. 配当25倍増配の理由は?

A. 純利益$58.3Bという過去最高益を背景に、株主への還元を強化する判断です。NVIDIAはこれまで成長投資を優先してきましたが、利益規模が机上の理論ではなく現実のものとなり、配当として還元できる余力が生まれました。$0.01→$0.25は25倍ですが、絶対額としてはまだ小さく、今後の追加増配が期待されます。

Q. 中国規制の影響はどうなる?

A. Q2ガイダンスは「中国向けデータセンター売上ゼロ」を前提としています。つまり現行の規制が継続しても$91Bの売上は達成可能という見通しです。もし規制が緩和されれば上振れ要因となり、逆に規制が強化されても織り込み済みという解釈ができます。ただし規制動向は政治的要因に左右されるため、長期投資家は定期的なチェックが必要です。

Q. NVIDIAの次に注目すべき銘柄は?

A. Data Center需要の恩恵を受ける周辺銘柄(HBMメモリ・光インターコネクト・半導体装置)が注目されています。NVIDIA直接投資のリスク分散という観点でも有効です。

Q. キオクシア・SK Hynix・Micronはどうなる?

A. NVIDIAのData Center需要拡大はHBM需要の直接的な拡大を意味します。SK HynixはHBM世界シェア首位として恩恵を受けやすい立場です。MicronはHBM3E以降の生産を本格化しています。キオクシアはHBM参入を進めており、中長期の成長株として注目されています。

あわせて読みたい関連記事

NVIDIA・HBM・CPOまで14本のクロスリンクで知識を補強

NVIDIA直接5本+AIインフラ・HBM関連8本+キオクシア決算1本。Q1 FY27決算の意味を多角的に理解するための導線。

NVIDIA Q1 FY27決算をより深く理解するための関連記事をまとめました。

NVIDIA関連(直接リンク5本)

- NVIDIA Blackwellを分解|GPU 1枚に載るHBMの正体と価格の秘密【2026年版】

- GAFAMの次はメモリ株|AI半導体の本命はNVIDIAではなくHBMだった【2026年最新】

- AI企業の時価総額ランキング|NVIDIA・Microsoft・Google最新比較【2026年版】

- AI投資をやってみた結果|2026年の注目トレンドと次のNVIDIAを見つける3つの視点

- AI関連株で億り人になった個人投資家たちのリアル|NVIDIAの奇跡

AIインフラ・HBM関連(8本)

- CXLメモリ|次世代データセンター規格を分かりやすく解説

- 光インターコネクト・CPOとは何か|AI時代の通信インフラ

- 東京エレクトロンの次|装置株11社の注目ポイント

- AIデータセンター1棟のHBM調達額|6,300億ドル市場の全体像

- HBM4は2026年量産開始|次世代メモリの規格と各社の動向

- SK Hynix株分析|HBM世界首位の投資メリットと注意点

- HBMとは何か(5分でわかる図解)|AI時代の必須メモリ技術

- 半導体メモリの「次の波」|CoWoSとパッケージング技術

キオクシア決算(2026年5月15日更新)

まとめ:NVIDIA Q1 FY27決算は、総売上$81.6B(+85%)、Data Center$75.2B(+92%)、GAAP純利益$58.3B(+211%)と過去最高を大幅更新。Q2ガイダンス$91Bは中国向けゼロ前提でも加速継続を示しています。配当25倍増配と自社株買い$80B承認は強烈な株主還元シグナルです。AI半導体需要は短期で一巡しておらず、HBM・データセンター関連株への波及効果が注目されます。

本記事の数値はすべてNVIDIA公式の8-K Filing(2026年5月20日)を一次情報としています。投資判断は最新の公式情報と専門家の意見を参考に、ご自身の責任で行ってください。

NVIDIA・AI半導体関連株への投資を始めるには

米国AI株はDMM株(手数料0円)・マネックス証券(為替手数料0銭)でNISA成長投資枠を活用できます。

※広告・PR