※本記事は広告・PRを含みます。2026年5月時点の情報をもとに作成しています。

※本記事は広告・PRを含みます。2026年4月時点の情報をもとに作成しています。投資にはリスクが伴います。投資判断は自己責任でお願いします。

「つみたて投資枠」「成長投資枠」「生涯非課税限度額」「所得控除」――。

調べれば調べるほど新しい用語が出てきて、頭の中が散らかっていく感覚、ありませんか。

「なんとなくNISAは始めたけど、この使い方で本当に合っているのかわからない」

そのモヤモヤを抱えたまま、毎月お金が引き落とされていく不安。地味に、じわじわと効いてきますよね。

その不安の正体は「知識不足」ではなく「知識の整理不足」です。

制度の仕組みは実はシンプル。正しく整理すれば、あなたに最適な使い方は見えてきます。

2024年の新NISA制度スタートから2年。

制度は大きく変わったのに「なんとなく旧NISAの感覚のまま」という方が非常に多いです。

実はNISAとiDeCoを正しく組み合わせると、同じ金額を投資するだけで課税分(20.315%)が非課税になります。

長期では数百万円の差が生まれます。

ところが「なんとなく始めた」だけでは、制度の恩恵を半分も受けられていないケースが多いのです。

この記事では、投資スクールで教えられているNISA×iDeCoの最適組み合わせ戦略を、基本から実践まで完全解説します。

※投資にはリスクが伴います。税制の詳細は最新の法令をご確認ください。本記事は特定の投資を推奨するものではありません。

NISAとiDeCoを「組み合わせて」使うべき2つの理由

理由1:それぞれの強みがまったく異なるから棲み分けが最適解

NISAとiDeCoは「どちらが優れているか」ではありません。

「それぞれの強みを活かして組み合わせる」ことが正解です。

- NISAの強み:投資の柔軟性(いつでも引き出せる)

- iDeCoの強み:節税効果(掛金が全額所得控除)

だから両方使うことで「柔軟性」と「節税」の両方を手に入れられます。

理由2:税メリットを最大化する「資産の棲み分け」ができる

老後まで絶対に引き出さないと決めた資金はiDeCoで運用して節税を最大化します。

いざとなれば使える中長期資産はNISAで運用します。

この棲み分けが最も合理的な戦略です。

その結果、同じ投資金額でもリターンに大きな差が生まれます。

▼ 5,000円から始められる投資信託サービス

三菱UFJアセットマネジメント運営・購入時手数料0円

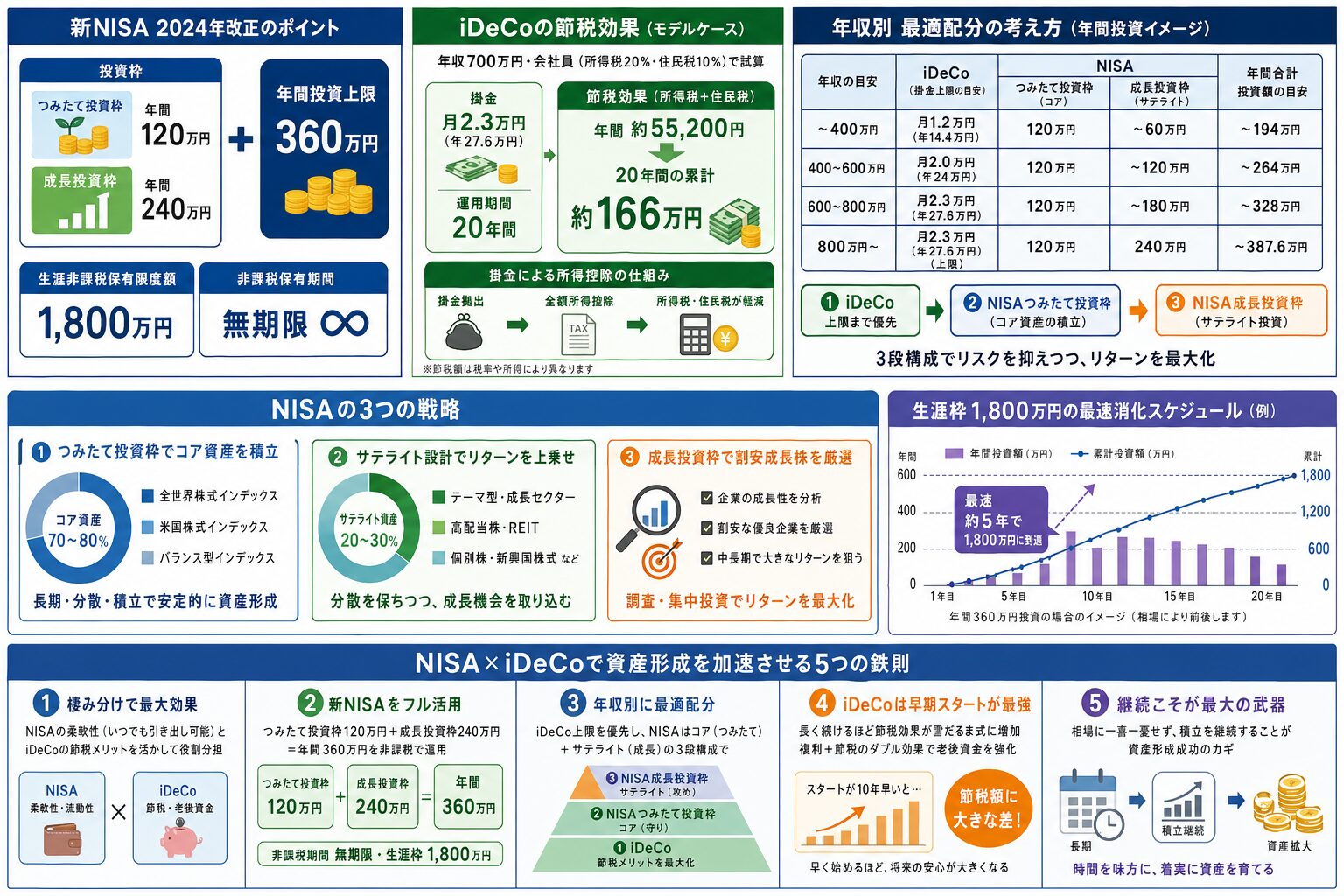

新NISA制度を完全理解|2024年から変わった4つのポイント

年間投資枠と生涯限度額が大幅に拡充された

「NISAが変わったのは知っている。でも何がどう変わったのか、正直ついていけていない」

ニュースでは「大幅拡充」「神改正」と騒がれていたのに、自分の口座はなんとなく昔のまま。

「損しているかもしれない」という漠然とした不安。次の比較表で、まずは何が変わったのかスッキリさせましょう。

2024年からの新NISAは、旧NISAから根本的に拡充されました。

2026年現在の最新の制度内容を整理します。

| 比較項目 | 旧NISA | 新NISA(2024年~) |

| つみたて投資枠(年間) | 40万円 | 120万円 |

| 成長投資枠(年間) | 120万円(一般NISA) | 240万円 |

| 年間投資上限(合計) | 120万円 or 40万円 | 360万円 |

| 生涯非課税限度額 | 最大800万円 | 1,800万円(うち成長投資枠1,200万円) |

| 非課税期間 | 5年または20年 | 無期限 |

| 売却後の枠 | 復活しない | 翌年以降に復活(簿価ベース) |

| 両枠の併用 | 不可(一般 or つみたて) | 併用可能 |

特に重要なのは以下の3点です。

- つみたて投資枠120万円:旧つみたてNISAの3倍。毎月10万円ずつの積立が可能に

- 成長投資枠240万円:個別株・ETFを非課税で運用できる大きな枠

- 生涯上限1,800万円:夫婦で合計3,600万円を非課税で運用できる

成長投資枠で個別株にも投資できるようになった

新NISAの成長投資枠(年間240万円)では、個別株・ETF・投資信託など幅広い商品が対象です。

投資スクールで銘柄分析を学んだ知識を、NISA口座での個別株投資に直接活かせます。

だからスクールで学ぶ意味がこれまで以上に大きくなっています。

iDeCoで「節税+老後資金」をダブルで実現する仕組み

掛金が「全額」所得控除になる|年収別の節税効果を試算

iDeCoの最大の魅力は、毎月の掛金が全額所得控除になる点です。

年収別にどれくらい節税できるか、具体的にシミュレーションしてみましょう。

| 年収 | 所得税率 | 月掛金2万円の場合 年間節税額 |

月掛金2.3万円の場合 年間節税額 |

20年間の 累計節税額 |

| 350万円 | 5% | 約3.6万円 | 約4.1万円 | 約72~82万円 |

| 500万円 | 10% | 約4.8万円 | 約5.5万円 | 約96~110万円 |

| 700万円 | 20% | 約7.2万円 | 約8.3万円 | 約144~166万円 |

| 1,000万円 | 23% | 約7.9万円 | 約9.1万円 | 約158~182万円 |

※住民税10%込み。概算値です。扶養控除等の条件により変動します。

年収700万円の会社員が月2.3万円を20年間拠出すると、累計で約166万円の節税です。

投資のリターンに加えて、これだけの節税効果が「確実に」得られます。

だからiDeCoは「投資のリターン+節税のリターン」のダブルで資産が増えます。

運用中の利益もすべて非課税だから長期ほど有利

通常の投資口座では運用益に20.315%の税金がかかります。

iDeCo口座内の運用益はすべて非課税です。

長期運用になるほど、この差は雪だるま式に拡大します。

だから「始めるなら早いほうが有利」なのです。

NISA×iDeCoの組み合わせシミュレーション|年収別の最適配分

NISAとiDeCoを組み合わせた場合、年収別にどう配分するのが最適か。

投資スクールで教えられている基本モデルを紹介します。

| 年収帯 | iDeCo (節税優先) |

NISAつみたて (長期成長) |

NISA成長投資枠 (個別株) |

合計年間投資額 | 年間節税効果 |

| 350万円 | 月1.2万円 | 月2万円 | – | 約38万円 | 約2.2万円 |

| 500万円 | 月2万円 | 月3万円 | 月2万円 | 約84万円 | 約4.8万円 |

| 700万円 | 月2.3万円 | 月5万円 | 月5万円 | 約148万円 | 約8.3万円 |

| 1,000万円 | 月2.3万円 | 月10万円 | 月10万円 | 約268万円 | 約9.1万円 |

※企業年金なしの会社員を想定。実際の配分は家計状況・ライフプランにより異なります。

ポイントは以下の3つです。

- iDeCoは上限まで優先的に拠出する(節税効果が「確実」だから)

- NISAつみたて投資枠は「コア」として毎月積立(インデックスファンド中心)

- NISA成長投資枠は「サテライト」として個別株を厳選(スクールで学んだ分析力を活用)

スクールで学ぶとNISA活用がこう変わる|ビフォーアフター

「制度の仕組みはわかった。でも、自分一人でこの通りに実行できるのか」

配分の比率を決める、銘柄を選ぶ、タイミングを判断する――どれも「知っている」と「できる」の間に大きな溝がある。

その溝を感じているのは、あなただけではありません。次のビフォーアフターで、その溝を埋める方法が見えてきます。

投資スクールで体系的に学ぶ前と後で、NISAの活用方法はこれだけ変わります。

| Before(独学の場合) | After(スクールで学んだ場合) | |

| つみたて投資枠 | なんとなく人気の投資信託を1本買う | リスク許容度に応じた最適な資産配分で設計 |

| 成長投資枠 | SNSで話題の銘柄をそのまま買う | ファンダメンタルズ分析で割安成長株を自力で厳選 |

| 売却タイミング | 下がったら怖くて売る。上がったら嬉しくて売る | 損切りルールと利確基準を事前に決めて冷静に実行 |

| 枠の使い方 | 生涯枠1,800万円の計画がない | 5年・10年単位で枠の消化スケジュールを設計 |

| iDeCoとの連携 | NISAかiDeCoか迷って片方だけ | 年収・家族構成に合わせた最適配分を設計 |

この差は「情報量」ではなく「判断の質」の差です。

スクールで体系的に学ぶことで、制度の恩恵を最大限に引き出せるようになります。

投資スクールで学べるNISA戦略の具体例3つ

戦略1:つみたて投資枠の「コア・サテライト設計」

つみたて投資枠120万円を全額インデックスファンドに充てる方法が基本です。

しかしスクールでは、さらに踏み込んだ設計を学べます。

- コア(70%):全世界株式インデックスで安定的な成長を狙う

- サテライト(30%):先進国・新興国の比率を景気サイクルに応じて調整

この調整を自分でできるようになると、リスクを抑えながらリターンを向上させられます。

戦略2:成長投資枠で「割安成長株」を厳選する方法

成長投資枠240万円は、銘柄選びの質がダイレクトにリターンに直結します。

スクールで学ぶ銘柄分析の具体ステップは以下の通りです。

- STEP1:スクリーニング(PER・PBR・ROE・営業利益成長率でフィルタ)

- STEP2:ビジネスモデルの持続性を確認(参入障壁・市場シェア)

- STEP3:チャート分析で買いタイミングを判断(移動平均線・出来高)

「なんとなく有名だから」ではなく、根拠を持った銘柄選びができるようになります。

戦略3:「生涯枠1,800万円」を最速で埋めるペース配分

新NISAの生涯非課税枠は1,800万円です。

スクールでは、年収やライフステージに応じた枠の消化スケジュールを学べます。

- 最速パターン(年360万円 x 5年):余裕資金が多い場合。5年で枠を使い切る

- 標準パターン(年200万円 x 9年):無理なく生活費を確保しつつ着実に

- 堅実パターン(年120万円 x 15年):つみたて投資枠のみで長期コツコツ

「自分に合ったペース」を知ることが、途中で挫折しないコツです。

\ NISA成長投資枠で投資信託デビュー /

三菱UFJアセットマネジメントのmattoco+なら、5,000円から購入時手数料0円で投資信託が始められます。

初心者の「最初の1本」におすすめ。

※投資信託にはリスクがあります。

NISA成長投資枠に「質の高い銘柄」を入れて非課税効果を最大化する

「年間240万円の枠に、どの銘柄を入れればいいのか」

非課税の枠が大きいだけに、「ここで間違えたら取り返しがつかない」というプレッシャーを感じますよね。

その慎重さは正しい。だからこそ、自分の分析力に加えてプロの視点を借りることで、枠を最大限に活かせます。

新NISAの成長投資枠は年間240万円と非常に大きな枠です。

しかし有限のリソースです。

ここに質の低い銘柄を入れてしまうのは大きな機会損失になります。

投資スクールで銘柄分析力を身につけ、さらにプロの厳選銘柄情報を参考にしましょう。

その結果、成長投資枠に入れる銘柄の質を最大化できます。

NISA・iDeCoの活用でよくある5つの疑問

Q1. NISAとiDeCo、どちらから始めるべきですか?

A. まずNISAのつみたて投資枠からスタートするのがおすすめです。

引き出し制限のないNISAは柔軟性が高く、初心者でもリスクなく始められます。

iDeCoは60歳まで引き出せない制約があるため、生活費の余裕を確認した上で始めましょう。

Q2. 会社員でもiDeCoは使えますか?掛金の上限はいくらですか?

A. 会社員は利用できます。掛金の上限は企業年金の有無で異なります。

- 企業型DCのみ加入の場合 → 月2万円

- 企業型DC・確定給付企業年金なしの場合 → 月2.3万円

Q3. 投資スクールでNISA・iDeCoを学ぶメリットは何ですか?

A. 制度の基本はネットで調べられます。

しかし「どの金融商品を選ぶか」「NISA成長投資枠にどの個別株を入れるか」という実践的な判断は、体系的な銘柄分析力なしには難しいです。

スクールで分析力を身につけることで、制度の恩恵を最大限に引き出せます。

Q4. 新NISAの生涯枠1,800万円は使い切ったほうがいいですか?

A. 結論から言うと、使える範囲で最大限活用すべきです。

1,800万円を年利5%で20年運用した場合、課税口座との差は数百万円に達します。

ただし無理に生活費を削ってまで枠を埋める必要はありません。

余裕資金の範囲で着実に積み上げていくことが大切です。

Q5. iDeCoの受け取り時に税金がかかると聞きましたが、損しませんか?

A. 受け取り時に「退職所得控除」または「公的年金等控除」が適用されます。

掛金拠出時の節税効果と比較すると、ほとんどのケースでトータルではプラスになります。

ただし受け取り方法(一時金 or 年金)の選択で税額が変わるため、スクールで学ぶ価値があります。

▼ NISAで使える投資信託サービス(5,000円〜)

あなたに合う証券会社は?投資スタイル別6社比較

投資を始めるとき、最初に悩むのが「どの証券会社で口座を開くか」。投資スタイルに合わせて証券会社を選びましょう。複数口座の併用も口座維持費が無料の会社なら可能です。

| こんな投資家向け | おすすめ証券会社 | 強み・特徴 | 口座開設 |

| 米国株(GAFAM/AI関連)を1株から | DMM株 | 米国株取引手数料0円・最短即日開設・NISA成長投資枠OK | 無料で開設 |

| 日本株・NISA・長期投資向け | 松井証券 | 1日50万円まで手数料0円・NISA完全無料・初心者サポート充実 | 無料で開設 |

| CFD・レバレッジ取引を試したい | DMM.com証券 | CFD取引・FX・株CFDに強い・初心者向けアプリTOSSY | 無料で開設 |

| 投資信託を5,000円から始めたい | mattoco+(マットコ) | 三菱UFJアセットマネジメント運営・購入時手数料0円・NISA対応 | 無料で開設 |

| プロの銘柄情報を参考にしたい | 株歴50年プロの厳選10銘柄 | 株歴50年超のプロが厳選した旬の銘柄情報・NISA成長投資枠の参考に | 無料で確認 |

| 米国株の為替コスト0銭・銘柄スカウターで銘柄分析したい | マネックス証券 | 米国株の円→ドル為替手数料0銭・NISA対応・銘柄スカウター無料 | 無料で開設 ※広告・PR |

※迷ったらDMM株と松井証券の2口座併用がおすすめ。口座維持費は無料です。

NISA×iDeCoで資産形成を加速させる5つの鉄則【まとめ】

「制度が複雑でよくわからない」と感じていた最初の自分を思い出してみてください。

今のあなたは、NISAとiDeCoの違いも、最適な配分も、成長投資枠の活かし方も理解しています。

「損しているかもしれない」という漠然とした不安は、「こう使えばいい」という確信に変わったはずです。

あとは行動に移すだけ。制度の恩恵は、始めた人だけが受け取れます。

- NISAは柔軟性が強み(いつでも引き出し可)、iDeCoは節税が最強(掛金全額所得控除)→ 棲み分けが鉄則

- 新NISAはつみたて投資枠120万+成長投資枠240万=年間360万円・生涯1,800万円まで非課税 → 2026年こそ積極活用すべき

- 年収別の最適配分を設計する → iDeCo上限+NISAつみたて+成長投資枠の3段構成

- 成長投資枠(年240万円)は質の高い銘柄を選ぶことで威力が増す → 投資スクール+プロ情報で精度を高める

- iDeCoは20年間で節税額100万〜180万円になる場合も → 早期スタートが最大の節税策

まずはプロが今注目している銘柄をNISA成長投資枠の参考として確認してみてください。

無料で内容を確認できます。

※本記事は2026年4月時点の情報に基づいています。税制・制度は変更される場合があります。最新の情報は金融庁・国税庁の公式サイトをご確認ください。投資は自己責任で行ってください。

※本記事は情報提供を目的としており、特定の銘柄への投資を推奨するものではありません。掲載している情報は2026年4月時点の公開情報・各社IR資料をもとに作成していますが、その正確性・完全性を保証するものではありません。投資にはリスクが伴います。投資判断および売買の最終決定はご自身の責任で行ってください。