※本記事はアフィリエイト広告を含みます(PR)

※本記事は広告・PRを含みます。2026年4月時点の情報をもとに作成しています。投資は自己責任でお願いします。

この記事でわかること

- 「宝くじ vs 投資|1万円を30年運用し」の基本知識と重要ポイント

- 初心者でも実践できる具体的な方法

- 失敗しないための注意点とアドバイス

結論から言うと、宝くじ vs 投資について正しく理解し、計画的に行動することが成功への第一歩です。

「宝くじで一攫千金」と「投資でコツコツ」。どちらがお金を増やす手段として優れているのでしょうか。実は、この2つを冷静に数字で比較すると、驚くべき結果が見えてきます。本記事では、毎月1万円を宝くじに使った場合と投資に回した場合で、30年後にどれだけの差が生まれるかをシミュレーションします。

宝くじの期待値を冷静に計算する

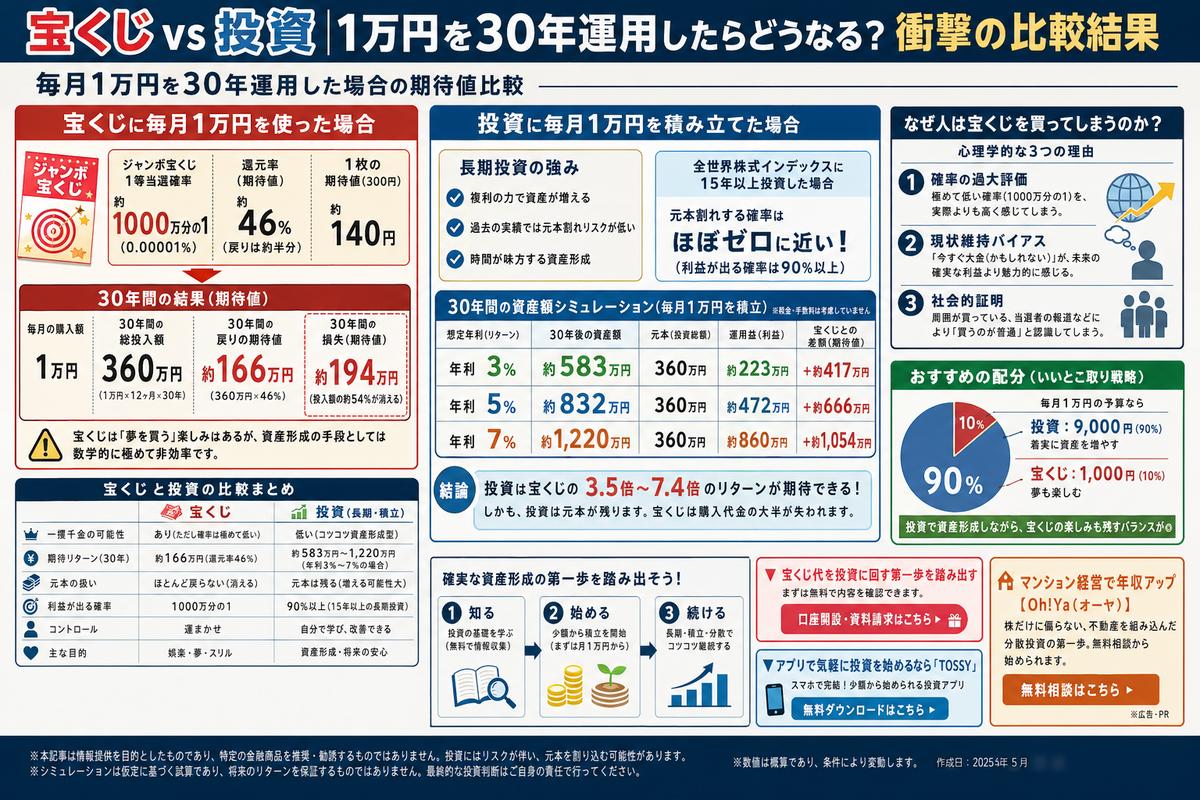

宝くじの魅力は「少額で億万長者になれる可能性」です。しかし、その確率を冷静に見てみましょう。ジャンボ宝くじの1等当選確率はおよそ1000万分の1と言われています。これは東京都の人口全員が1枚ずつ買って、やっと1人当たるかどうかという確率です。

より重要なのは「期待値」という概念です。期待値とは、宝くじを1枚買った場合に平均的にいくら戻ってくるかを示す数値です。日本の宝くじの還元率はおよそ46〜47%とされており、1枚300円の宝くじを買った場合、期待される戻りは約140円程度です。

つまり、宝くじを買い続けると、長期的には投入額の約半分しか戻ってこない計算になります。これは他のギャンブル(競馬の還元率約75%、パチンコの還元率約85%)と比較しても最も低い水準です。

毎月1万円を宝くじに使い続けた場合

毎月1万円を宝くじの購入に充て続けた場合、30年間の総投入額は360万円になります。還元率46%で計算すると、30年間で戻ってくる金額の期待値はおよそ166万円です。つまり、約194万円が消えてしまう計算です。

もちろん、運が良ければ大きな当選金を得る可能性はゼロではありません。しかし、それは確率的に極めて稀なケースであり、大多数の購入者は期待値通りの結果、つまり投入額の半分以下のリターンに落ち着きます。

宝くじは「夢を買う」という楽しみがあるため、娯楽として少額を楽しむ分には問題ありません。しかし、資産形成の手段として宝くじに頼ることは、数学的には極めて非効率な選択と言えます。

毎月1万円を投資に回した場合

同じ毎月1万円を投資に回した場合はどうなるでしょうか。過去の実績をもとに、異なる利回りでシミュレーションしてみます。

年利3%で30年間積み立てた場合、資産額はおよそ583万円になります。元本360万円に対して、複利による利益が約223万円です。年利5%の場合はおよそ832万円、年利7%の場合はおよそ1,220万円に達します。

宝くじの期待リターン166万円と比較すると、年利3%の投資でも3.5倍、年利7%なら約7.4倍のリターンです。しかも投資の場合は元本が残っているのに対し、宝くじは購入代金の大半が失われています。この差は圧倒的です。

▼ 宝くじ代を投資に回す第一歩を踏み出す

まずは無料で内容を確認できます。

なぜ人は宝くじを買ってしまうのか──心理学的な分析

数字で見れば投資の方が圧倒的に有利なのに、なぜ多くの人が宝くじを買い続けるのでしょうか。これには心理学的な理由があります。

第一に「確率の過大評価」です。人間の脳は極めて小さな確率(1000万分の1)を正しく認識するのが苦手です。「当たるかもしれない」という感覚が実際の確率よりもはるかに大きく感じられてしまいます。

第二に「現状維持バイアス」です。毎月コツコツ投資して30年後に1,000万円を得るよりも、今すぐ3億円が手に入る(かもしれない)方に心が引かれるのは人間として自然な反応です。未来の大きな利益より目の前の小さな興奮を優先してしまう傾向があります。

第三に「社会的証明」です。周囲の人が宝くじを買っている、テレビで当選者の特集が組まれるなど、宝くじを買うことが「普通のこと」として認知されていることも、購買行動を後押ししています。

投資の「当選確率」は宝くじよりはるかに高い

宝くじの1等当選確率が1000万分の1であるのに対し、投資で利益を得る確率はどれくらいでしょうか。過去のデータによれば、全世界株式インデックスに15年以上投資した場合、元本割れする確率はほぼゼロに近づくとされています。

つまり、投資における「当選確率」(利益を得る確率)は、長期で見れば90%以上ということになります。1000万分の1の宝くじと、90%以上の投資。どちらに賭けるべきかは明白です。

ただし、投資で「億万長者になる」確率は宝くじの当選確率とは異なり、月1万円の積立で1億円に達するには非常に長い時間と高い利回りが必要です。投資は「一攫千金」ではなく「着実な資産形成」のためのツールだという認識が重要です。

宝くじと投資の「いいとこ取り」戦略

宝くじを完全にやめる必要はありません。おすすめは「1万円の予算のうち9,000円を投資に、1,000円を宝くじに」という配分です。これなら投資による資産形成の恩恵を受けながら、宝くじの楽しみも残せます。

投資で着実に資産を増やしつつ、年に数回のジャンボ宝くじで夢を楽しむ。このバランスが、お金との上手な付き合い方と言えるでしょう。

▼ アプリで気軽に投資を始めるなら「TOSSY」

![]()

※広告・PR

🏘 マンション経営で年収アップ【Oh!Ya(オーヤ)】![]()

株だけに偏らない、不動産を組み込んだ分散投資の第一歩。無料相談から始められます。

あなたに合う証券会社は?投資スタイル別6社比較

投資を始めるとき、最初に悩むのが「どの証券会社で口座を開くか」。投資スタイルに合わせて証券会社を選びましょう。複数口座の併用も口座維持費が無料の会社なら可能です。

| こんな投資家向け | おすすめ証券会社 | 強み・特徴 | 口座開設 |

| 米国株(GAFAM/AI関連)を1株から | DMM株 | 米国株取引手数料0円・最短即日開設・NISA成長投資枠OK | 無料で開設 |

| NISA・つみたて・国内株重視 | 松井証券 | 1日50万円まで取引手数料0円・100年超の老舗・投信1,000本以上 |

無料で開設 |

| CFD/FX/米国株を1社でまとめたい | DMM.com証券(CFD) | CFD・FX・暗号資産を幅広く扱う・1社完結 | 公式サイト |

| 投資信託・つみたてで分散投資したい | mattoco+(マットコ) | 三菱UFJ国際投信のロボアド・少額からつみたてOK | 詳細を見る |

| プロが厳選した銘柄から投資を始めたい | 株歴50年プロの厳選10銘柄 | 無料で銘柄を確認・株歴のあるプロの選定 |

無料で確認 |

※迷ったらDMM株+松井証券の併用がおすすめ。米国株(DMM)と日本株NISA(松井)を使い分けることで両市場をカバーできます。口座維持費はどちらも無料。

まとめ──数字は嘘をつかない

毎月1万円を30年間、宝くじに使うか投資に回すかで、期待される結果には数百万円以上の差が生まれます。宝くじの期待値約166万円に対し、年利5%の投資なら約832万円。この差は「運」ではなく「数学」が決めるものです。

「いつか当たるかもしれない」という夢に賭けるのも悪くはありませんが、「確実に資産を増やす方法」が目の前にあるのに使わないのはもったいないことです。まずは少額からの投資で、複利の力を実感してみてください。

▼ 確実な資産形成の第一歩を踏み出す

まずは無料で内容を確認できます。

※本記事は情報提供を目的としており、特定の銘柄への投資を推奨するものではありません。掲載している情報は2026年4月時点の公開情報・各社IR資料をもとに作成していますが、その正確性・完全性を保証するものではありません。投資にはリスクが伴います。投資判断および売買の最終決定はご自身の責任で行ってください。