※本記事は広告・PRを含みます。2026年5月時点の情報をもとに作成しています。

この記事でわかること

- 毎日のコーヒー代(月8,000円)を投資に回した場合の30年後シミュレーション

- 利回り別(3%・5%・7%)の具体的な資産額

- 「72の法則」で資産が2倍になる年数を簡単に計算する方法

※本記事は広告・PRを含みます。2026年4月時点の情報をもとに作成しています。投資にはリスクが伴います。投資判断は自己責任でお願いします。

▼ 複利の力を活かした資産形成を始めよう

NISAでつみたて投資を学ぶなら

![]()

少額から株式投資を始めるなら

※広告・PR

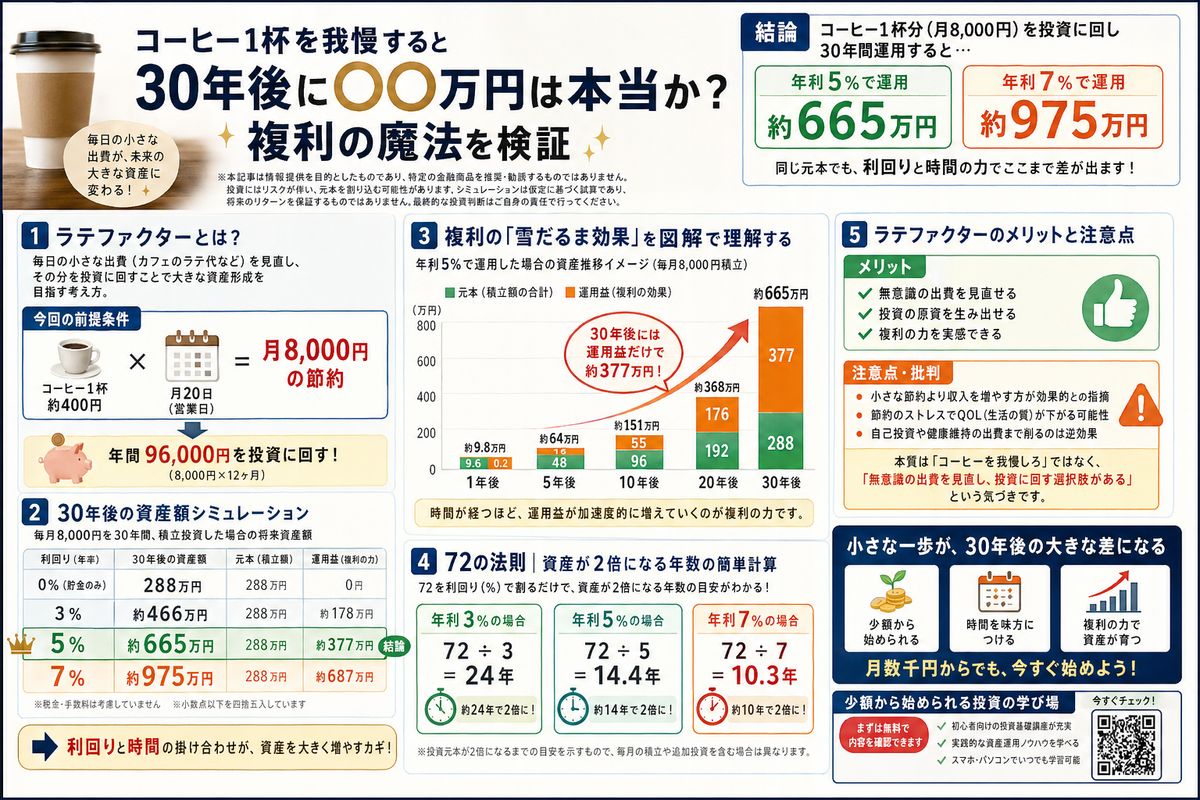

結論から言うと、コーヒー1杯分(月8,000円)を年利5%で30年運用すれば約665万円、年利7%なら約975万円になります。「ラテファクター」と呼ばれるこの考え方は、複利の力を実感するのに最適な例です。

「毎日のコーヒー代を節約して投資に回せば、30年後には数百万円になる」──このような話を聞いたことはありませんか。いわゆる「ラテファクター」と呼ばれるこの考え方は、複利の力を示す代表的な例として広く知られています。本記事では、実際の数字で検証し、複利がどれほどの力を持つのかを明らかにします。

ラテファクターとは何か──小さな出費の積み重ね

「ラテファクター」とは、米国の資産アドバイザーであるデヴィッド・バックが提唱した概念で、毎日の小さな出費(カフェのラテ代)を見直すことで大きな資産形成が可能になるという考え方です。

日本のカフェチェーンでコーヒーを1杯買うと、おおむね300〜500円程度かかります。仮に1杯400円として、これを毎営業日(月20日)我慢すると、月に8,000円、年間で96,000円の節約になります。決して小さくない金額です。

この金額を「ただ貯金する」のではなく「投資に回す」ことで、複利の効果が加わり、30年後には驚くべき金額に成長する可能性があるのです。

実際にシミュレーションしてみた結果

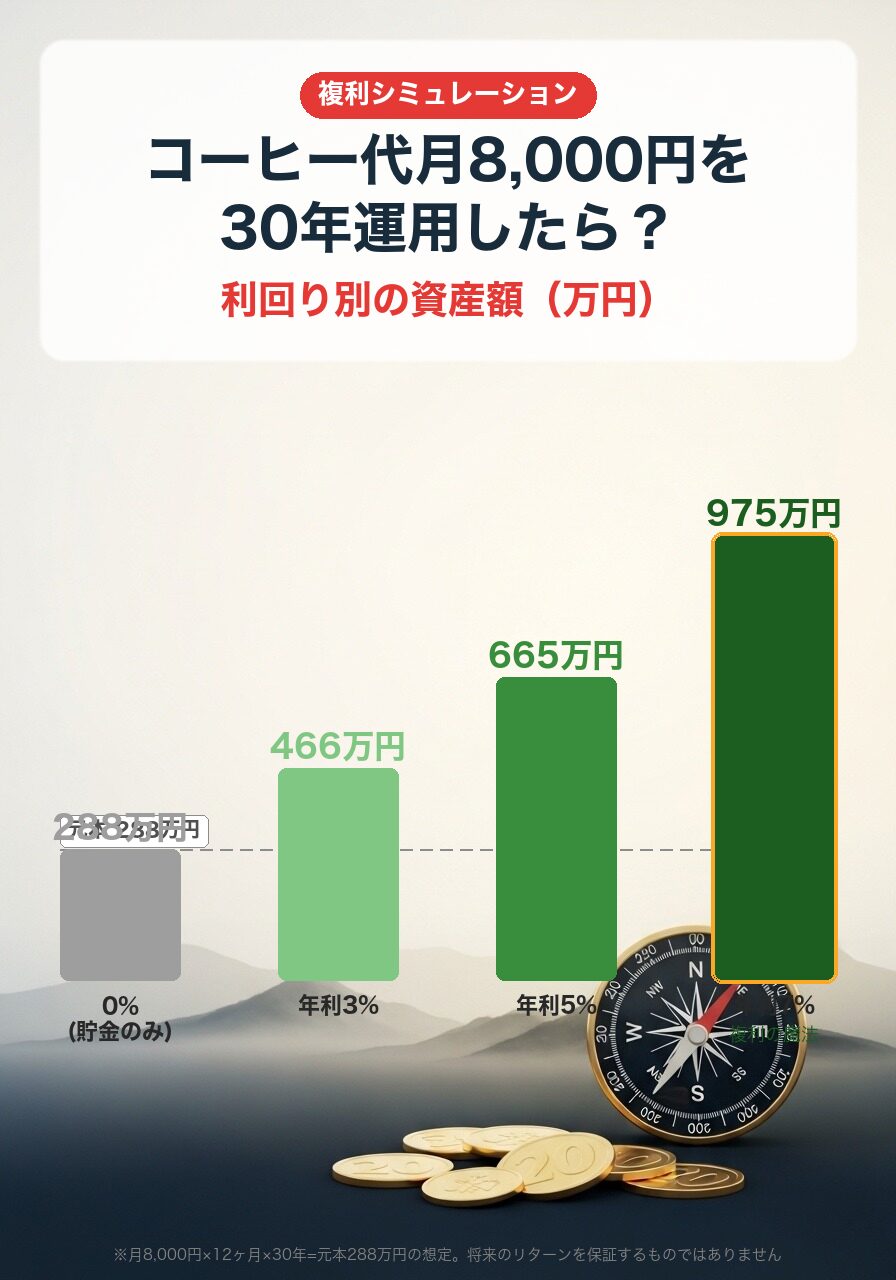

毎月8,000円を投資に回した場合、30年後にいくらになるのか。運用利回り別にシミュレーションしてみましょう。

利回り0%(貯金のみ)の場合、8,000円×12ヶ月×30年で288万円です。元本の積み上げだけでもこれだけの金額になります。利回り3%で運用できた場合、30年後の資産額はおよそ466万円になります。元本288万円に対して、複利による増分が約178万円です。

利回り5%で運用できた場合は約665万円、利回り7%なら約975万円に達します。つまり、年利7%で運用できれば、コーヒー代の節約だけで約1,000万円近い資産を築ける計算です。

この計算結果を見ると、重要なのは「利回り」と「時間」の掛け合わせであることがわかります。同じ月8,000円でも、20年と30年では結果が大きく異なり、利回り3%と7%でも2倍以上の差が生まれます。

複利の「雪だるま効果」を図解で理解する

複利とは「利益が利益を生む」仕組みです。たとえば100万円を年利5%で運用すると、1年目の利益は5万円で合計105万円になります。2年目は105万円に対して5%の利益がつくので、利益は5万2,500円。3年目はさらに増えた元本に利息がつきます。

この仕組みが「雪だるま式」と呼ばれるのは、最初は小さな雪玉でも、転がり続けるうちに加速度的に大きくなるからです。投資期間が長くなるほど、複利の効果は劇的に大きくなります。

逆に言えば、投資を始めるのが1年遅れるだけでも、最終的な資産額には大きな差が生まれます。複利の力を最大限に活用するには、できるだけ早く投資を始め、できるだけ長く続けることが重要です。

ラテファクター批判──節約だけでは限界がある

ラテファクターの考え方には批判もあります。最大の批判は「小さな節約よりも収入を増やす方が効果的だ」というものです。毎日のコーヒーを我慢するストレスと、月8,000円の節約効果を天秤にかけた場合、QOL(生活の質)を犠牲にしている面は否定できません。

また、「節約」にフォーカスしすぎると、本来使うべきところに使えなくなるリスクもあります。スキルアップのための自己投資や、健康維持のための出費を削ることは、長期的には逆効果になりかねません。

ラテファクターの本質は「コーヒーを我慢しろ」ということではなく、「無意識の出費を見直し、その分を投資に回す選択肢がある」という気づきにあります。コーヒー代に限らず、使途不明金やなんとなくの出費を見直すことが、投資の原資を生み出す第一歩です。

72の法則──資産が2倍になる年数の簡単な計算法

複利に関連して知っておくと便利な法則が「72の法則」です。これは、投資元本が2倍になるまでの年数を簡単に計算できる法則で、72を利回り(%)で割るだけです。

たとえば、年利3%で運用する場合、72÷3=24年で資産が2倍になります。年利5%なら72÷5=約14.4年、年利7%なら72÷7=約10.3年です。利回りが高いほど2倍になるまでの期間が短くなることが直感的にわかります。

この法則を使えば、「月1万円を年利5%で30年積み立てたらどうなるか」といった複雑な計算の目安をつけることもできます。投資を考える際の便利なツールとして覚えておくと役立ちます。

あなたに合う証券会社は?投資スタイル別7社比較

投資を始めるとき、最初に悩むのが「どの証券会社で口座を開くか」。投資スタイルに合わせて証券会社を選びましょう。複数口座の併用も口座維持費が無料の会社なら可能です。

| こんな投資家向け | おすすめ証券会社 | 強み・特徴 | 口座開設 |

| 米国株(GAFAM/AI関連)を1株から | DMM株 | 米国株取引手数料0円・最短即日開設・NISA成長投資枠OK | 無料で開設 |

| NISA・つみたて・国内株重視 | 松井証券 | 1日50万円まで取引手数料0円・100年超の老舗・投信1,000本以上 | 無料で開設 |

| 米国株の為替コストを抑えたい | マネックス証券 | 買付時の円→ドル為替手数料0銭(2026年6月時点)・銘柄スカウター・NISA対応 | 無料で開設

※広告・PR |

| CFD/FX/米国株を1社でまとめたい | DMM.com証券(CFD) | CFD・FX・暗号資産を幅広く扱う・1社完結 | 公式サイト |

| 投資信託・つみたてで分散投資したい | mattoco+(マットコ) | 三菱UFJ国際投信のロボアド・少額からつみたてOK | 詳細を見る |

| プロが厳選した銘柄から投資を始めたい | 株歴50年プロの厳選10銘柄 | 無料で銘柄を確認・株歴のあるプロの選定 | 無料で確認 |

※迷ったらDMM株と松井証券の併用がおすすめ。米国株(DMM)と日本株NISA(松井)を使い分けることで両市場をカバーできます。口座維持費はどちらも無料。

まとめ──小さな一歩が30年後の大きな差になる

コーヒー1杯分の金額でも、30年間投資し続ければ数百万円から約1,000万円近い資産に成長する可能性がある。これが複利の力です。もちろんシミュレーション通りにいくとは限りませんが、時間を味方につけた長期投資が資産形成において極めて強力な手段であることは間違いありません。

大切なのは、完璧な節約生活を送ることではなく、「投資に回せるお金を少しでも見つけて、早く始めること」です。月数千円からでも構いません。複利の魔法は、始めた人にだけ効果を発揮するのです。

少額から始められる投資の学び場

NISAのつみたて投資で複利の力を最大限に活かしましょう。

※広告・PR

※本記事は情報提供を目的としており、特定の銘柄への投資を推奨するものではありません。掲載している情報は2026年4月時点の公開情報・各社IR資料をもとに作成していますが、その正確性・完全性を保証するものではありません。投資にはリスクが伴います。投資判断および売買の最終決定はご自身の責任で行ってください。