2026年4月29〜30日、GAFAM5社(Microsoft・Alphabet・Amazon・Meta・Apple)が一斉に2026年Q1(暦年第1四半期)の決算を発表しました。結果は全社が売上・EPSともにコンセンサスを上回る「全社

※本記事には広告(PR)が含まれます。証券会社のリンクをご利用いただくと、運営者に紹介料が支払われる場合があります。投資判断はご自身の責任でお願いいたします。

📊 数字の見方(米ドル → 日本円換算の目安)

本記事には米ドル建て($)の金額が多数登場します。日本円のスケール感を持って読めるよう、下記を目安にしてください(為替レート1ドル=148円換算)。

- $1B(約1,480億円)(ビリオン)= 10億ドル ≒ 約1,480億円

- $10B(約1.5兆円) = 100億ドル ≒ 約1.5兆円

- $100B(約14.8兆円) = 1,000億ドル ≒ 約14.8兆円

- $1T(約148兆円)(トリリオン)= 1兆ドル ≒ 約148兆円

※「$10B(約1.5兆円)超」「$100B(約14.8兆円)規模」などの数字は、日本のGDP(約4.2兆ドル)の何%に相当するかを意識すると規模感がつかみやすくなります。

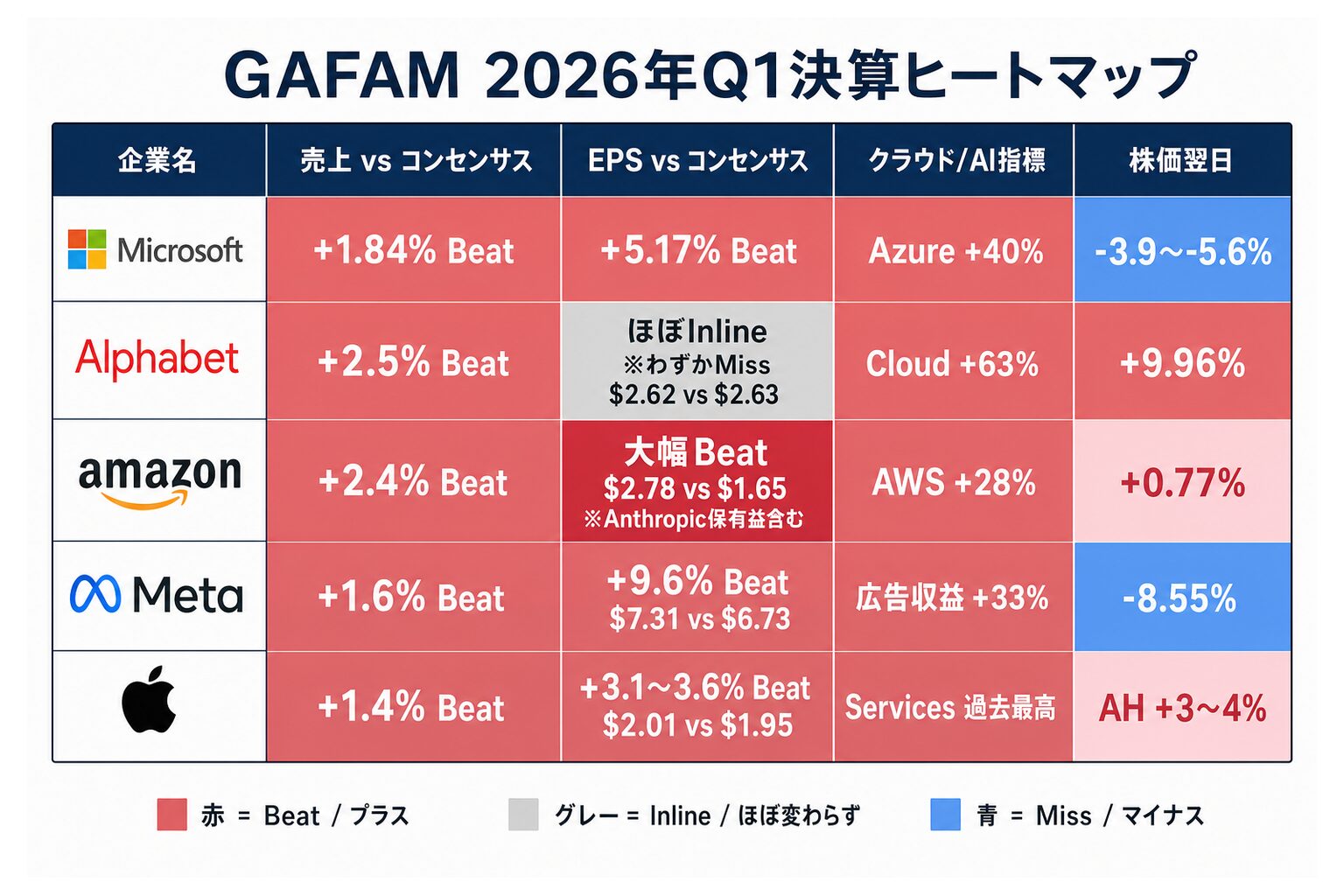

2026年4月29〜30日、GAFAM5社(Microsoft・Alphabet・Amazon・Meta・Apple)が一斉に2026年Q1(暦年第1四半期)の決算を発表しました。結果は全社が売上・EPSともにコンセンサスを上回る「全社Beat」。しかし市場の反応は真っ二つに割れました。Alphabet(Google)は翌日+9.96%と急騰した一方、Metaは-8.55%と急落。Microsoftも設備投資(CapEx:データセンターやAIインフラへの大規模投資)の大幅増額を嫌気して-3.9〜-5.6%の下落となりました。

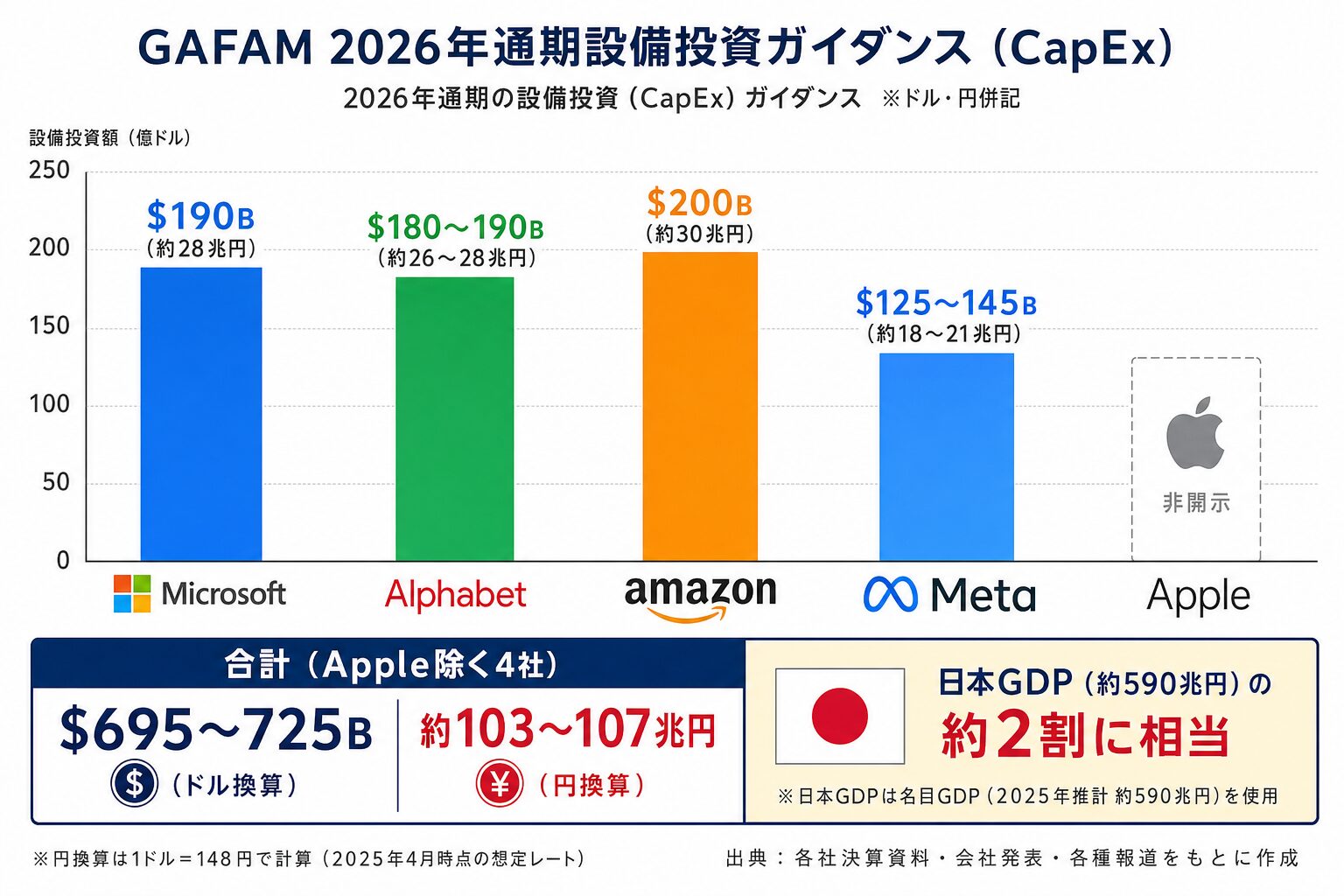

5社合計の2026年通期設備投資ガイダンスは約$695B(約102.9兆円)〜$725B(約107.3兆円)。日本のGDPの約2割に相当する規模のAIインフラ投資が、わずか1社の年間予算として語られる時代になっています。

この記事では、GAFAM5社の決算を個社ごとに徹底解説し、「なぜ全社Beatなのに株価が分かれたのか」「$700B(約103.6兆円)超の設備投資が何を意味するのか」「日本から米国株に投資するには何が必要か」を順に説明します。米国株に興味はあるけれど何から始めればいいかわからない方にも、数字の読み方から口座開設の方法まで丁寧にお伝えします。

- GAFAM 2026年Q1 スコアカード|全社Beatでも株価が二極化した理由

- Microsoft|AI関連売上 年5.5兆円ペース・Copilot 2,000万人が利用

- Alphabet|Google Cloud +63%の衝撃とGenAI +800%

- Amazon|AWS +28% 過去15四半期最速・AI関連売上 約2.2兆円ペース

- Meta|広告+33%圧勝なのに株価-8.55%の真相

- Apple|Services 過去最高 約4.6兆円・大中華圏+28%の意外な強さ

- 5社共通テーマ|設備投資引き上げの正体は「メモリ価格10倍」

- 個人投資家として何を読み取るか|3つの示唆

- GAFAM銘柄を「日本から」買うには|証券会社3社を徹底比較

- リスクと注意点

- まとめ|AI時代に乗るべき5社・乗るべきでないタイミング

GAFAM 2026年Q1 スコアカード|全社Beatでも株価が二極化した理由

まず5社の決算結果を一覧で確認しましょう。

| 企業 | 売上 | コンセンサス比 | EPS | 主要AI指標 | 株価翌日 |

|---|---|---|---|---|---|

| Microsoft | $82.89B(約12.3兆円) | +1.84% Beat | $4.27(予$4.06) | AI ARR $37B(約5.5兆円) +123% | -3.9〜-5.6% |

| Alphabet | $109.9B(約16.3兆円) | +2.5% Beat | $2.62(ほぼInline) | Google Cloud +63% | +9.96% |

| Amazon | $181.5B(約26.9兆円) | +2.4% Beat | $2.78(予$1.63〜1.66) | AWS +28% | +0.77% |

| Meta | $56.31B(約8.3兆円) | +1.6% Beat | $7.31(予$6.67〜6.79) | 広告+33% / Business AI +10倍 | -8.55% |

| Apple | $111.18B(約16.5兆円) | +1.4% Beat | $2.01(予$1.94〜1.95) | Services 過去最高 +16% | AH +3〜4% |

全社が売上・EPSでコンセンサスを上回っているにもかかわらず、株価反応は大きく異なります。この違いを生み出したのは、主に2つの要因です。

- 設備投資ガイダンスの上方修正幅:投資家が期待していた水準を大きく超える設備投資増額は、将来の利益圧迫を懸念させます。MicrosoftとMetaは特にこの点が売られた要因となりました。

- ユーザー指標のMiss:Metaはデイリーアクティブユーザー数(DAP)がコンセンサスを下回ったことで、成長鈍化懸念が生じました。

反対にAlphabetは、Google Cloudの急成長と利益改善が評価されて株価が大きく上昇しました。「決算Beat = 株価上昇」という単純な図式はすでに崩れており、「何にどれだけ投資し、それが収益にどう結びつくか」が問われる時代に入っています。

Microsoft|AI関連売上 年5.5兆円ペース・Copilot 2,000万人が利用

FY2026 Q3 ハイライト(発表日: 2026年4月29日)

表A:主要KPI(実績 vs コンセンサス)

| 指標 | コンセンサス予想 | 実績 | 差分・評価 |

|---|---|---|---|

| 売上高 | $81.39B(約12兆円) | $82.89B(約12.3兆円) | +$1.5B(約2,220億円) (+1.84%) Beat |

| EPS(調整後) | $4.06 | $4.27 | +$0.21 (+5.17%) Beat |

| 売上高 YoY成長率 | — | — | — |

| 営業利益 | — | $38.4B(約5.7兆円) | YoY成長率 — |

| 粗利率 | — | 67.6% | — |

表B:主要部門の業績(実績 vs コンセンサス)

| 部門 | コンセンサス予想 | 実績 | YoY成長率 | 備考 |

|---|---|---|---|---|

| Microsoft Cloud(合計) | — | $54.5B(約8.1兆円) | +29% YoY(ドシエ記載) | — |

| Intelligent Cloud | — | $34.68B(約5.1兆円) | +30% YoY(ドシエ記載) | Azure含む主力部門 |

| Azure(クラウドインフラ) | +37〜38% YoY | +40% YoY(定数通貨 +39%) | +40% YoY(ドシエ記載) | +2〜3ポイント超過 Beat |

| AI ARR(年間収益ランレート) | — | $37B(約5.5兆円)超 | +123% YoY(ドシエ記載) | Copilot・Foundry等含む |

| Microsoft 365 Copilot 有料利用者数(ライセンス) | — | 2,000万人超 | +250% YoY(ドシエ記載) | 社員1人につき1契約 |

| Q3 設備投資 | — | $30.9B(約4.6兆円)(リース込 $31.9B(約4.7兆円)) | +49% YoY(ドシエ記載) | — |

表C:次期(Q4)ガイダンス vs コンセンサス

| 指標 | コンセンサス予想 | 会社ガイダンス | 評価 |

|---|---|---|---|

| Q4 売上高ガイダンス | $87.53B(約13兆円) | $86.7B(約12.8兆円)〜$87.8B(約13兆円) | ガイダンス中央値 $87.25B(約12.9兆円):わずかMiss |

| 2026年通期 設備投資 | $154.6B(約22.9兆円)(コンセンサス) | 約$190B(約28.1兆円) | +$35.4B(約5.2兆円) 大幅超過 |

| Q4 設備投資見通し | — | $40B(約5.9兆円)超 | — |

| 前期会社ガイダンスとの比較 | ※前期会社ガイダンスとの比較は本記事では割愛— | ||

Azure +40%:コンセンサスを2〜3ポイント超過した意味

Microsoft最大の注目指標は、クラウドサービス「Azure」の成長率でした。市場予想は+37〜38%でしたが、実績は+40%(定数通貨ベース+39%)と大幅に上回りました。クラウド市場でAWS(Amazon)・Google Cloudとシェアを争う中での超過Beatは、AIワークロードの取り込みが順調であることを示しています。

Intelligent Cloud部門全体では売上$34.68B(約5.1兆円)、Microsoft Cloudの合計は$54.5B(約8.1兆円)となっています。

AI関連売上 約5.5兆円ペース(前年比+123%)が示す構造的成長

CEO Satya Nadellaは決算コメントでこう述べています。

“AI business surpassed an annual revenue run rate of $37 billion, up 123%.”

Satya Nadella(Microsoft CEO、2026年4月29日決算発表)

(和訳)「AIビジネスの年間収益ランレートが$37B(約5.5兆円)を超え、前年比123%増となりました」

年間収益ランレート(ARR)$37B(約5.5兆円)は、前年比で倍以上のペースで増加しています。これはAzureのAIサービス利用料、Copilotのサブスクリプション収入、Foundryのトークン処理収入などを合算したものです。

Microsoft 365 Copilot 2,000万人が利用:Fortune 500の90%がAIエージェント構築

企業向けAIアシスタント「Microsoft 365 Copilot」を有料で使う利用者数(契約ライセンス数)が2,000万人を突破しました(前年比+250%)。「シート(席)」とは1人が使うための利用権のことで、ふつう社員1人につき1つ契約します。つまり世界中の企業で2,000万人分の有料契約が結ばれている、という意味です。Fortune 500企業(米国の大企業上位500社)の90%がすでにエージェント(AIが自律的に業務を実行する仕組み)を構築済みであることも明かされています。また「Foundry」プログラムでは300社以上が年間1兆トークン超を処理する見込みです。

Nadellaはこの時代を「agentic computing era(エージェント型コンピューティングの時代)」と呼び、AIが人間の指示を待つだけでなく、自律的にタスクをこなす段階に入ったと宣言しています。

OpenAIとの関係:Azure独占から非独占へ

2026年4月27日、MicrosoftとOpenAIの契約が改定されました。主な変更点は2点です。1点目は、OpenAIのAIサービスをAzureのみで提供するという独占条項が廃止され、非独占の優先パートナー関係へと変わったこと。2点目は、OpenAIのIPライセンスが2032年まで継続されることです。この変更によりOpenAIは他のクラウドプロバイダーとも自由に提携できるようになりますが、Microsoftの27%持分(評価額約$135B(約20兆円)相当)は維持されます。

株価が-3.9〜-5.6%となった理由

売上・EPSともにBeatしたにもかかわらず、翌日の株価は下落しました。主因は通期設備投資ガイダンスの大幅な上方修正です。Microsoftは2026年の通期設備投資を約$190B(約28.1兆円)と示しましたが、これは市場コンセンサスの$154.6B(約22.9兆円)を$35.4B(約5.2兆円)も上回るものでした。加えてQ4(次期)の売上ガイダンスが$86.7B(約12.8兆円)〜$87.8B(約13兆円)とコンセンサスの$87.53B(約13兆円)にやや届かなかったことも重なり、売りが優勢となりました。受注残は$627B(約92.8兆円)(+99% YoY)と圧倒的に健全ですが、投資家は短期的な費用増加を懸念しました。

Alphabet|Google Cloud +63%の衝撃とGenAI +800%

Q1 2026 ハイライト(発表日: 2026年4月29日)

表A:主要KPI(実績 vs コンセンサス)

| 指標 | コンセンサス予想 | 実績 | 差分・評価 |

|---|---|---|---|

| 売上高 | $107.1〜107.2B | $109.9B(約16.3兆円) | +2.5% Beat |

| EPS(調整後) | $2.63 | $2.62 | ほぼInline(わずかMiss) |

| EPS(GAAP) | — | $5.11 | 株式評価益$36.9B(約5.5兆円)含む一時項目 |

| 売上高 YoY成長率 | — | — | — |

| 営業利益 | — | $39.7B(約5.9兆円) | YoY成長率 — |

| 純利益 | — | $62.6B(約9.3兆円) | Anthropic評価益$36.9B(約5.5兆円)含む |

表B:主要部門の業績(実績 vs コンセンサス)

| 部門 | コンセンサス予想 | 実績 | YoY成長率 | 備考 |

|---|---|---|---|---|

| Google Search & Other | — | $60.4B(約8.9兆円) | +19% YoY(ドシエ記載) | AI Overviews効果で検索クエリ史上最高 |

| YouTube広告 | — | $9.88B(約1.5兆円) | +11% YoY(ドシエ記載) | — |

| Network広告 | — | $6.97B(約1兆円) | -4% YoY(ドシエ記載) | 外部サイト遷移減少の影響 |

| Google Cloud | $18.05〜18.4B | $20.03B(約3兆円) | +63% YoY(ドシエ記載) | 初の四半期$20B(約3兆円)超 / 大幅Beat |

| Cloud営業利益 | — | $6.6B(約9,768億円) | 前年$2.2B(約3,256億円)→3倍(ドシエ記載) | Cloud受注残$462B(約68.4兆円)(前四半期比約2倍) |

| Cloud営業利益率 | — | 32.9% | — | — |

| Q1 設備投資 | — | $35.7B(約5.3兆円) | — | — |

表C:次期ガイダンス vs コンセンサス

| 指標 | コンセンサス予想 | 会社ガイダンス | 評価 |

|---|---|---|---|

| 2026年通期 設備投資 | — | $180B(約26.6兆円)〜$190B(約28.1兆円) | 前回ガイダンス$175〜185Bから上方修正 |

| 2027年 設備投資見通し | — | 「significantly increase」 | 具体額非開示 |

| 次期売上ガイダンス | — | — | — |

| 前期会社ガイダンスとの比較 | ※前期会社ガイダンスとの比較は本記事では割愛— | ||

Google Cloud、初めて四半期 約3兆円を突破

今回の決算で最も注目すべき数字はGoogle Cloudです。売上$20.03B(約3兆円)と市場コンセンサスを10%以上も上回り、初めて四半期で$20B(約3兆円)の大台を超えました。AWS・Azureに続く3番手から急追する形で、特にAIワークロード需要の取り込みが加速しています。

さらに注目すべきはCloud受注残(バックログ)です。$462B(約68.4兆円)と前四半期比でほぼ2倍に膨れ上がっており、今後数年間の売上が「ほぼ確定している」状態に近づいています。Cloud営業利益は前年の$2.2B(約3,256億円)から$6.6B(約9,768億円)と3倍に拡大し、利益率も32.9%と急改善しました。

GenAI売上 +800% YoY / Gemini API 16B tokens/分

CEO Sundar Pichaiは決算で「GenAI(生成AI)関連売上が前年比+800%」と明かしました。具体的な金額は非開示ですが、成長率の桁が違います。Gemini APIの処理量は毎分160億トークン(16B tokens/分)と前四半期比+60%増で拡大しており、有料エンタープライズユーザーも前四半期比+40% QoQと急増しています。

“It’s clear that our AI investments and full-stack approach are driving performance.”

Sundar Pichai(Alphabet CEO、2026年4月29日決算発表)

(和訳)「私たちのAI投資とフルスタックアプローチが業績を牽引していることは明らかです」

Search広告 +19%・Network広告 -4%の背景

Search & Other(検索広告等)は$60.4B(約8.9兆円)(+19% YoY)と健全な成長を維持しています。YouTube広告も$9.88B(約1.5兆円)(+11% YoY)と増加しました。一方でNetwork広告(他サイトへの広告配信)は$6.97B(約1兆円)(-4% YoY)と減少。これはAI Overviews(AIによる検索結果の要約)が表示されることで、ユーザーが外部サイトへ遷移する機会が減少している影響と見られています。ただしPichaiは「検索クエリ数は史上最高水準」と述べており、AIが検索エンジンを破壊するのではなく、むしろ使用頻度を高めている可能性が示唆されています。

TPU外部販売開始と設備投資ガイダンス

AlphabetはGoogleが独自開発したAI専用チップ「TPU(Tensor Processing Unit)」の外部販売を2026年から開始します。2026年は小規模な開始で、本格化は2027年の見通しです。CFO Anat Ashkenaziはこう述べました。

“We are updating our full year 2026 CapEx guidance range to $180 billion to $190 billion.”

Anat Ashkenazi(Alphabet CFO、2026年4月29日決算発表)

(和訳)「2026年の通期設備投資ガイダンスを$180B(約26.6兆円)〜$190B(約28.1兆円)に更新します」

前回ガイダンス($175〜185B)からさらに上方修正され、2027年はさらに「大幅増加(significantly increase)」するとも述べられています。

株価+9.96%上昇のシナリオ

Alphabetの株価は翌4月30日に+9.96%と急騰しました。その主な要因は3点です。第1に、Google Cloudの売上がコンセンサスを10%以上も上回る大幅Beatだったこと。第2に、Cloud営業利益が前年比3倍となり、クラウドが「成長だけでなく利益も稼ぐ事業」へと転換したこと。第3に、Cloud受注残$462B(約68.4兆円)(前四半期比約2倍)という圧倒的なパイプラインが将来の成長確実性を示したことです。

Google Cloud +63%の10年分の推移を分析するなら

マネックス証券の「銘柄スカウター」では、Alphabet(GOOGL)の過去10年分の決算データをグラフで一覧できます。Cloud事業が利益を生む体質に転換した変化点を自分の目で確認してみてください。

Amazon|AWS +28% 過去15四半期最速・AI関連売上 約2.2兆円ペース

Q1 2026 ハイライト(発表日: 2026年4月29日)

表A:主要KPI(実績 vs コンセンサス)

| 指標 | コンセンサス予想 | 実績 | 差分・評価 |

|---|---|---|---|

| 売上高 | $177.3B(約26.2兆円) | $181.5B(約26.9兆円) | +2.4% Beat |

| EPS | $1.63〜1.66 | $2.78 | 大幅Beat ※Anthropic保有益$16.8B(約2.5兆円)(税引前)含む一時項目 |

| 売上高 YoY成長率 | — | — | — |

| 営業利益 | — | $23.9B(約3.5兆円) | +30% YoY(ドシエ記載) |

| 営業利益率 | — | 13.1% | 過去最高水準(ドシエ記載) |

表B:主要部門の業績(実績 vs コンセンサス)

| 部門 | コンセンサス予想 | 実績 | YoY成長率 | 備考 |

|---|---|---|---|---|

| AWS(クラウド) | $36.64B(約5.4兆円) | $37.6B(約5.6兆円) | +28% YoY(ドシエ記載) | 過去15四半期で最速成長 / Beat |

| AWS 営業利益 | $12.84B(約1.9兆円) | $14.16B(約2.1兆円) | — | Beat / 営業利益率 37.7% |

| AWS ARR | — | $150B(約22.2兆円) | — | 年間収益ランレート |

| AI ARR | — | $15B(約2.2兆円)超 | — | AWS立上3年後の260倍(ドシエ記載) |

| カスタムAIチップ ARR(Trainium等) | — | $20B(約3兆円)超 | 3桁成長(ドシエ記載) | Trainium/Graviton/Nitro合計 |

| 広告 | — | $17.24B(約2.6兆円) | +24%(ドシエ記載) | — |

| Q1 設備投資 | — | $44.2B(約6.5兆円) | +77% YoY(ドシエ記載) | TTM $147.3B(約21.8兆円) |

表C:次期(Q2)ガイダンス vs コンセンサス

| 指標 | コンセンサス予想 | 会社ガイダンス | 評価 |

|---|---|---|---|

| Q2 売上高ガイダンス | $188.9B(約28兆円) | $194B(約28.7兆円)〜$199B(約29.5兆円) | コンセンサスを上回る Beat |

| 2026年通期 設備投資見通し | — | 約$200B(約29.6兆円) | — |

| 前期会社ガイダンスとの比較 | ※前期会社ガイダンスとの比較は本記事では割愛— | ||

AWS 約5.6兆円(+28%):過去15四半期で最速の成長

Amazon Web Services(AWS)はQ1に$37.6B(約5.6兆円)を売り上げ、前年比+28%成長を達成しました。これは過去15四半期(約4年)で最速の成長率です。営業利益は$14.16B(約2.1兆円)とコンセンサスの$12.84B(約1.9兆円)を大幅に上回り、AWS単体で見ると「高成長かつ高収益」の理想的な状態が続いています。受注残(バックログ)も$364B(約53.9兆円)と巨大なパイプラインを抱えています。

Bedrock 顧客125,000社・支出+170% QoQ

AmazonのAIサービス基盤「Bedrock」(Claude・LLaMAなど複数のAIモデルをAPIで提供するサービス)は顧客数が125,000社を超え、Fortune 100企業の80%が採用しています。特筆すべきは顧客の支出額が前四半期比+170% QoQと急増していること。Q1単四半期のトークン処理量が過去全年分を超えたことも明かされています。

AI関連売上 約2.2兆円ペース:「AWS立ち上がり3年後の260倍」

CEO Andy JassyはAmazonのAI事業ARRについてこう述べました。

“AWS’s AI revenue run rate is over $15 billion—nearly 260 times larger than AWS’s initial revenue run rate three years after launch.”

Andy Jassy(Amazon CEO、2026年4月29日決算発表)

(和訳)「AWSのAI収益ランレートは$15B(約2.2兆円)を超えており、AWSの立ち上げ3年後の初期収益ランレートの約260倍に達しています」

また、カスタムAIチップ(Trainium・Graviton・Nitro)のARRは$20B(約3兆円)超と、3桁成長を達成しています。TrainiumのARR積み上げ(顧客コミット残)は$225B(約33.3兆円)を超えており、AnthropicやOpenAIも含む大口顧客が長期契約で発注済みです。

Anthropic新契約 約14.8兆円超とProject Rainier

AmazonはAIスタートアップAnthropicとの新規契約$100B(約14.8兆円)超を締結しました(この金額はAWSの公式受注残$364B(約53.9兆円)には含まれていません)。Project Rainierと呼ばれる専用AIクラスタには約50万枚のTrainium2チップを投入し、AnthropicのClaudeモデルのトレーニング・推論に使われています。

Jassyはエージェント型AIの重要性についても語っています。

“Most of the value companies derive from AI will be through agents.”

Andy Jassy(Amazon CEO、2026年4月29日決算発表)

(和訳)「企業がAIから得る価値の大部分は、エージェントを通じて生まれるでしょう」

EPS 2.78ドルの実態:Anthropic保有益 約2.5兆円の影響

AmazonのQ1 EPSは$2.78で、コンセンサスの$1.63〜1.66を大幅に上回りました。ただしこの数字には注意が必要です。AmazonはAnthropicへの出資比率(推計7.8〜27%)に応じて、Anthropicの企業価値上昇分を会計上の評価益として計上しており、Q1だけで税引前$16.8B(約2.5兆円)の含み益が認識されています。この一時的な評価益を除いた事業ベースのEPSは大きく異なります。株価翌日の反応が+0.77%と小幅に留まったのはこの構造を市場が理解していたからです。

Meta|広告+33%圧勝なのに株価-8.55%の真相

Q1 2026 ハイライト(発表日: 2026年4月29日)

表A:主要KPI(実績 vs コンセンサス)

| 指標 | コンセンサス予想 | 実績 | 差分・評価 |

|---|---|---|---|

| 売上高 | $55.45B(約8.2兆円) | $56.31B(約8.3兆円) | +1.6% Beat |

| EPS(調整後) | $6.67〜6.79 | $7.31 | +9.6% Beat |

| EPS(GAAP) | — | $10.44 | 一時税務ベネフィット$8.03B(約1.2兆円)含む |

| 売上高 YoY成長率 | — | +33% YoY | ドシエ記載 |

| 営業利益 | — | $22.87B(約3.4兆円) | +30% YoY(ドシエ記載) |

| 営業利益率 | — | 41% | — |

表B:主要部門の業績(実績 vs コンセンサス)

| 部門 | コンセンサス予想 | 実績 | YoY成長率 | 備考 |

|---|---|---|---|---|

| Family of Apps(合計) | — | $55.91B(約8.3兆円) | +33% YoY(ドシエ記載) | Facebook・Instagram・WhatsApp等 |

| 広告売上 | — | $55.02B(約8.1兆円) | +33% YoY(ドシエ記載) | 広告表示回数+19% / 広告単価+12% |

| DAP(日次アクティブユーザー) | 36.2億人 | 35.6億人 | — | Miss(-6,000万人)/イラン・ロシア影響 |

| ARPP(ユーザー当たり収益) | — | $15.66 | +27% YoY(ドシエ記載) | — |

| Reality Labs | — | $0.4B | -2% YoY(ドシエ記載) | 営業損失 -$4.03B(約5,964億円) |

| Q1 設備投資 | — | $19.84B(約2.9兆円) | — | — |

表C:次期ガイダンス vs コンセンサス

| 指標 | コンセンサス予想(前回) | 会社ガイダンス(今回) | 評価 |

|---|---|---|---|

| 2026年通期 設備投資 | $115〜135B(前回ガイダンス) | $125〜145B | +$10B(約1.5兆円) 上方修正 |

| 次期売上高ガイダンス | — | — | — |

| 前期会社ガイダンスとの比較 | ※前期会社売上ガイダンスとの比較は本記事では割愛— | ||

広告売上+33%・営業利益率41%の圧倒的な強さ

売上だけを見れば、Metaの決算は優秀です。広告売上$55.02B(約8.1兆円)(+33% YoY)と力強い成長を維持し、広告表示回数は+19% YoY、広告単価(CPM)は+12% YoYと量・価格の両面で拡大しています。営業利益率41%は5社の中でも際立った高水準です。

AIが広告効率を高めている効果も数値で示されました。AI広告システムの導入により、ランディングページ閲覧コンバージョン率(CVR)が+6%向上し、Reels(短動画)の滞在時間が+10%、動画視聴時間が+8%伸びました。これは過去4四半期で最大の改善幅です。

Business AI(WhatsApp):週1,000万会話・10倍増

WhatsAppを通じた企業向けAIサービス「Business AI」では、週次会話数が100万回から1,000万回へと10倍増を達成しました。CEO Mark Zuckerbergはこの勢いに自信を持っており、こう述べています。

“We’re on track to deliver personal superintelligence to billions of people.”

Mark Zuckerberg(Meta CEO、2026年4月29日決算発表)

(和訳)「私たちは何十億人もの人々に、個人向けの超知性を届ける軌道に乗っています」

Reality Labs:営業損失 約5,964億円

VR・MR事業を手がけるReality Labsの売上は$0.4B(-2% YoY)にとどまり、営業損失は-$4.03B(約5,964億円)を記録しました。この赤字は毎四半期継続しており、Zuckerbergが「メタバースへの長期投資」として認識しているものです。ただし黒字転換の時期は明示されていません。

株価-8.55%の3つの要因

決算内容は優秀なのに、なぜ株価は-8.55%と急落したのでしょうか。主な要因は3点です。

- 設備投資上方修正:通期設備投資を$125〜145B(前回$115〜135Bから+$10B(約1.5兆円)引き上げ)と示しました。Zuckerbergはその理由をこう説明しています。

「We are increasing our infrastructure CapEx forecast for this year. Most of that is due to higher component costs, particularly memory pricing.」(和訳:「今年のインフラ設備投資予測を引き上げます。その大部分は部品コスト、特にメモリ価格の上昇によるものです」)。これが後述する「メモリ価格10倍」問題の核心です。 - DAP(日次利用者)のMiss:Family of Apps(Facebook・Instagram・WhatsApp等)の合計デイリーアクティブユーザー(DAP)が35.6億人と、コンセンサスの36.2億人を約6,000万人下回りました。イランの地政学的緊張とロシアでのWhatsApp規制が影響したとされています。

- JPMorganのダウングレード:決算後、JPMorganがMetaの投資判断を「Overweight(買い推奨)」から「Neutral(中立)」に格下げしたことも売り圧力を強めました。

Apple|Services 過去最高 約4.6兆円・大中華圏+28%の意外な強さ

FY2026 Q2 ハイライト(発表日: 2026年4月30日)過去最高March Q

表A:主要KPI(実績 vs コンセンサス)

| 指標 | コンセンサス予想 | 実績 | 差分・評価 |

|---|---|---|---|

| 売上高 | $109.66B(約16.2兆円) | $111.18B(約16.5兆円) | +1.4% Beat |

| EPS | $1.94〜1.95 | $2.01 | Beat |

| 売上高 YoY成長率 | — | +17% YoY | ドシエ記載 / 過去最高March Q |

| 粗利率 | 48.4% | 49.3% | Beat |

| 営業利益 | — | — | — |

| 営業キャッシュフロー | — | $28B(約4.1兆円)超 | ドシエ記載 |

表B:主要部門の業績(実績 vs コンセンサス)

| 部門 | コンセンサス予想 | 実績 | YoY成長率 | 備考 |

|---|---|---|---|---|

| iPhone | $57.5B(約8.5兆円) | $56.99B(約8.4兆円) | +22% YoY(ドシエ記載) | わずかMiss(3四半期で2回目) |

| Services | $30.39B(約4.5兆円) | $30.98B(約4.6兆円) | +16.3% YoY(ドシエ記載) | Beat / 四半期過去最高更新 |

| Mac | — | $8.40B(約1.2兆円) | +6% YoY(ドシエ記載) | — |

| iPad | — | $6.91B(約1兆円) | +8% YoY(ドシエ記載) | — |

| Wearables・Home・Accessories | — | $7.90B(約1.2兆円) | +5% YoY(ドシエ記載) | — |

| Greater China(地域別) | — | $20.50B(約3兆円) | +28% YoY(ドシエ記載) | 米中関税摩擦懸念下で圧巻の成長 |

| R&D費 | — | $11.42B(約1.7兆円) | +33% YoY(ドシエ記載) | Apple Intelligence向け集中投資 |

| 設備投資 | — | 非開示 | — (非開示) | 他GAFAM4社と桁違いに小規模 |

表C:次期(Q3)ガイダンス vs コンセンサス

| 指標 | コンセンサス予想 | 会社ガイダンス | 評価 |

|---|---|---|---|

| Q3 売上高成長率ガイダンス | — | +14〜17% YoY | ドシエ記載 |

| Q3 粗利率ガイダンス | — | 47.5〜48.5% | メモリコスト上昇が懸念材料 |

| 前期会社ガイダンスとの比較 | ※前期会社売上ガイダンスとの比較は本記事では割愛— | ||

「過去最高のMarch Q(3月期)」:Cook CEOの言葉

CEO Tim Cookはこう述べました。

“best March quarter ever”

Tim Cook(Apple CEO、2026年4月30日決算発表)

(和訳)「過去最高の3月期でした」

売上$111.18B(約16.5兆円)は3月期としての過去最高を更新しました。粗利率49.3%はコンセンサスの48.4%を超過しており、高い利益体質が維持されています。

Greater China +28% YoY:想定外の強さ

大中華圏(中国本土・香港・台湾)の売上は$20.50B(約3兆円)と大幅な伸びを示しました。米中関税摩擦が懸念されていた中での好結果です。中国市場でのiPhoneの競争力が予想以上に維持されていることを示唆しています。

Services 約4.6兆円:過去最高を更新し続ける稼ぎ頭

App Store・Apple Music・iCloud・Apple TV+などをまとめた「Services」部門は$30.98B(約4.6兆円)と過去最高を更新しました。Servicesの粗利率はハードウェアより大幅に高く、この部門の成長がApple全体の利益を支えています。また、Google(Gemini)との検索連携についてもCookは「順調」とコメントしました。

R&D +33%でApple Intelligenceへ集中投資

R&D(研究開発費)は$11.42B(約1.7兆円)と大幅に増加しました。Cookはこう語っています。

“We are clearly investing more…R&D is even accelerating much higher.”

Tim Cook(Apple CEO、2026年4月30日決算発表)

(和訳)「私たちは明らかにより多く投資しています。R&Dの加速はさらに高まっています」

この投資の主要な向き先は「Apple Intelligence」(AppleのAI機能群)です。具体的なKPI(利用者数や満足度)は非開示のため、投資効果の可視化は今後の課題です。

設備投資と株主還元:他の4社と桁違いの方針

Appleの設備投資は非開示で、他のGAFAM4社と比較して桁違いに小規模とされています。代わりにAppleは$100B(約14.8兆円)の自社株買い追加認可と配当4%増を発表し、株主への直接還元を優先する姿勢を示しました。また次期CEOとしてJohn Ternusが就任予定であることも明かされています。

Q3ガイダンスは売上+14〜17%、粗利率47.5〜48.5%と示されましたが、メモリコストの上昇が引き続き利益率の懸念材料として挙げられています。

5社共通テーマ|設備投資引き上げの正体は「メモリ価格10倍」

5社の決算を通じて浮かび上がった最大の共通テーマが、設備投資の大幅な引き上げです。その規模は以下のとおりです。

| 企業 | 2026年通期設備投資ガイダンス | 円換算(1ドル=148円) | 前回比 |

|---|---|---|---|

| Microsoft | 約$190B(約28.1兆円) | 約28兆円 | コンセンサス+$35.4B(約5.2兆円)超過 |

| Alphabet | $180〜190B | 約26〜28兆円 | 前回から上方修正 |

| Amazon | 約$200B(約29.6兆円) | 約29.6兆円 | 前四半期Q1実績+77% YoY |

| Meta | $125〜145B | 約18〜21兆円 | 前回+$10B(約1.5兆円)上方修正 |

| Apple | 非開示 | — | — |

| 合計(Apple除く) | $695B(約102.9兆円)〜$725B(約107.3兆円) | 約103〜107兆円 | — |

Apple以外の4社合計で$695B(約102.9兆円)〜$725B(約107.3兆円)。これは日本のGDPの約2割に相当し、通信業界・自動車業界を超える史上最大級の設備投資ラッシュです。

なぜ設備投資がこれほど膨らんでいるのか

MetaのZuckerbergが決算コメントで率直に明かしています。「設備投資引き上げの大部分はメモリ価格の上昇によるものです」。この「メモリ価格の上昇」こそが、2026年のAI産業全体を貫く構造的な問題です。

AI処理に不可欠な高帯域幅メモリ(HBM)のモジュール価格は、2025年初頭の$1.35から2026年Q1には$13へとほぼ10倍に上昇しています(SK Hynix決算より)。AIサーバーには通常のサーバーより大量のHBMが必要なため、1台あたりのコストが劇的に上がっています。加えてNVIDIAのAI半導体(Blackwellシリーズ)の需要爆発で、GPU・CPU・サーバーラック全体のコストも高騰しています。

NVIDIAのData Center売上の45%がここから流入

NVIDIA FY2026 Q4(暦2026年2月期)のData Center売上$62.3B(約9.2兆円)のうち、約45%はGAFAMを中心とするハイパースケーラーの設備投資から流入しています。Huang CEOの言葉「In this new world of AI, compute is revenues(AI新時代において、コンピュートが収益そのものだ)」はこの構造を端的に表しています。GAFAMが投資するほど、その資金がNVIDIA・Broadcom・Micron・SK Hynixなどへ流れ込む連鎖が生まれています。

100兆円規模のAI投資の波に乗るなら、まず1株から

DMM株は米国株の売買手数料が無料で、NVIDIA・Broadcom・Microsoftなどを1株から購入できます。まず口座を開設して、少額から始めることができます。

個人投資家として何を読み取るか|3つの示唆

示唆1:AIは「コンピュート=収益」の時代に入った

NVIDIAのJensen Huangが言う「compute is revenues」は、今回のGAFAM決算でも裏付けられました。MicrosoftのAzureで処理されるAIトークンが直接ARR $37B(約5.5兆円)を生み出し、AmazonのAWS Bedrockへの支出が+170% QoQで急増し、AlphabetのGemini APIが毎分16Bトークンを処理して$20B(約3兆円)超のCloud売上につながっています。「AIへの計算リソースへの投資が、そのまま売上に変換される」という新しいビジネスモデルが確立されつつあります。

示唆2:「Beat = 株価上昇」の図式は崩れた。設備投資が新たな評価軸

今回の決算で特徴的だったのは、5社全社が売上Beatであったにもかかわらず、株価反応が大きく二極化したことです。市場が最も敏感に反応したのは「設備投資ガイダンスがコンセンサスを何%上回ったか」でした。AlphabetはCloud利益率の急改善(前年比3倍)によって設備投資増額への懸念を払拭し、上昇しました。MicrosoftとMetaは設備投資増額と利益への疑問符が重なり、下落しました。投資家はもはや「今期の売上」ではなく、「投資がいつ・どれだけ利益に転換されるか」を問うています。

示唆3:設備投資超過企業に半導体マネーが流入する

GAFAMがAIインフラに$700B(約103.6兆円)超を投じるとき、その資金はNVIDIA・Broadcom・Micron・SK Hynixなどのサプライヤーに直接流れ込みます。GAFAMの株を直接保有するだけでなく、サプライチェーンの上流にある半導体企業をポートフォリオに加えることで、AI投資の波をより広く捉えることができます。また、AmazonがAnthropicの評価益$16.8B(約2.5兆円)を計上し、AlphabetがAnthropicの評価益$36.9B(約5.5兆円)を計上したように、AIスタートアップへの出資を通じた間接利益も今後のGAFAM株評価に影響します。

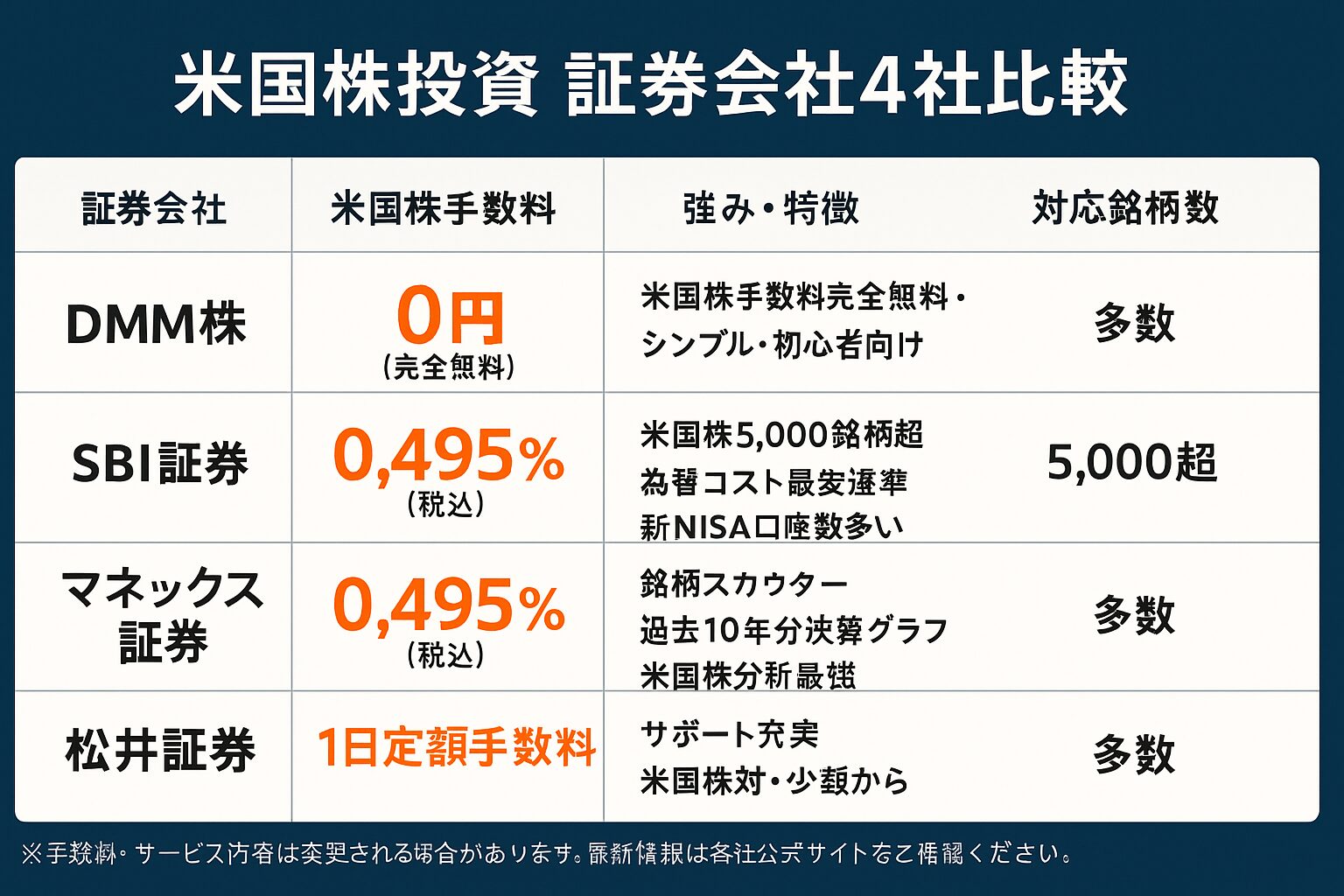

GAFAM銘柄を「日本から」買うには|証券会社3社を徹底比較

Microsoft・Alphabet・Amazon・Meta・Appleはいずれも米国NASDAQ・NYSEに上場しており、日本の証券会社から外国株として購入できます。新NISAの「成長投資枠」(年間240万円、生涯1,200万円)を使えば、売買益・配当ともに非課税で運用できます。

以下に、米国株投資に適した証券会社3社を比較します。

| 証券会社 | 米国株手数料 | 特徴・強み | 最低投資額 | 新NISA対応 |

|---|---|---|---|---|

| マネックス証券 | 約定代金の0.495%(税込) | 「銘柄スカウター」で過去10年分の決算データをグラフ分析・米国株分析ツールが最強クラス | 1株から | 対応 |

| DMM株 | 0円(無料) | 米国株手数料完全無料・シンプルな操作性・初心者向け | 1株から | 対応 |

| SBI証券 | 約定代金の0.495%(税込) | 米国株5,000銘柄超・為替コスト最安水準・新NISA口座数No.1クラス | 1株から | 対応 |

各社の特徴と向いている人

- マネックス証券:「AlphabetのCloud部門の10年分の推移を見て自分で判断したい」という分析重視の方に最適。銘柄スカウターの機能は国内最高水準。▶ マネックス証券 公式サイトを見る(PR)

- DMM株:「手数料を一切かけずにNVIDIAやAppleを1株ずつ買い集めたい」という初心者・コスト重視の方向け。▶ DMM株 公式サイトで口座開設する(PR)

- SBI証券:「為替コストを抑えながら幅広い米国株に分散投資したい」「新NISAで長期積立をしたい」方に。▶ SBI証券 公式サイトを見る(PR)

GAFAM株への投資を始めるなら、まず口座開設から

口座開設は無料です。最短で翌営業日から取引が始められます。新NISAの成長投資枠を使えば、売買益・配当ともに非課税です。

決算10年分を見るなら

▶ マネックス証券 公式サイトを見る(PR)

手数料ゼロで始めるなら

▶ DMM株 公式サイトで口座開設する(PR)

銘柄数と為替コストなら

▶ SBI証券 公式サイトを見る(PR)

リスクと注意点

- 設備投資超過が利益を圧迫するリスク:$700B(約103.6兆円)超の設備投資が計画どおりに収益化されない場合、各社の利益率が大幅に低下する可能性があります。

- AI需要の急失速リスク:現在の急成長は「AIバブル」的な需要急増を含む可能性があり、企業のAI投資が鈍化すれば、クラウド・半導体の需要は急速に冷え込みます。

- 規制リスク:米国・EU・日本での独占禁止・AI規制の強化により、GAFAMのビジネスモデルが制約を受けるリスクがあります。

- 為替リスク:米国株は米ドル建てのため、円高が進行した場合に円換算のリターンが目減りします。

- 地政学リスク:米中関係の悪化(関税・輸出規制)により、Apple・NVIDIAなどの中国事業や半導体サプライチェーンが影響を受ける可能性があります。

- 株価の高バリュエーション:Alphabetを除く多くのGAFAM株は、期待値を大幅に織り込んだ株価水準にあります。決算内容が良くても「期待どおり」であれば下落することがあります(今回のMicrosoft・Metaはその典型)。

まとめ|AI時代に乗るべき5社・乗るべきでないタイミング

2026年Q1のGAFAM決算を振り返ると、以下の3点が際立ちます。

- 全社Beatでも株価は二極化:設備投資ガイダンスとCloud利益改善が評価軸。AlphabetはCloud利益率3倍改善で+9.96%、MicrosoftとMetaは設備投資超過警戒で下落。

- AI ARRの伸びが証明する構造変化:Microsoft $37B(約5.5兆円)(+123%)・Amazon $15B(約2.2兆円)超・Alphabet GenAI +800%と、AIが「コスト」から「収益」に転換している。

- 設備投資 $700B(約103.6兆円)超は半導体サプライチェーンへの直接流入:メモリ価格10倍の構造変化がGAFAMの費用増加要因であり、同時に半導体企業の収益源となっている。

「乗るべきでないタイミング」も明確です。決算直後に急騰した後のエントリーはリスクが高く、次の決算で設備投資増額や成長鈍化が嫌気されると急落することがあります(今回のMetaが好例)。分散・積立・長期目線でのアプローチが、個人投資家には適しています。

GAFAMのAIインフラ投資・半導体サプライチェーン・非上場AIスタートアップへの投資ルートを含む全体像は、以下のピラー記事で詳しく解説しています。

(ピラー記事:AI企業決算2026Q1 完全ガイド)

AI半導体(NVIDIA・Broadcom・Micron・SK Hynix)の個別分析は以下のサブ記事でお読みいただけます。

(サブ記事2:AI半導体4社決算完全分析)

非上場AI3社(Anthropic・OpenAI・SpaceX)の最新動向と日本人ができる間接投資ルートは以下のサブ記事で解説しています。

(サブ記事3:Anthropic・OpenAI・SpaceX 非上場AI3社完全分析)

免責事項

- 本記事は情報提供を目的としたものであり、特定の金融商品の売買を勧誘するものではありません

- 投資には元本割れのリスクがあります。投資判断はご自身の責任で行ってください

- 過去の業績や株価は将来の成果を保証するものではありません

- 記事内の数値は2026年5月1日時点の公開情報をもとにしています。最新情報は各社IRをご確認ください