※本記事は広告・PRを含みます。2026年5月時点の情報をもとに作成しています。投資にはリスクが伴います。投資判断は自己責任でお願いします。

▼ 先端パッケージング関連株を買える証券会社

半導体株投資を体系的に学ぶなら

![]()

米国半導体株(NVDA・TSM等)を手数料ゼロで

※広告・PR

ムーアの法則が限界に近づいた2020年代、半導体業界が選んだ答えは「垂直・水平への展開」だ。チップを単一ダイで作り続けるのではなく、複数の「チップレット」を一つのパッケージに統合する——この「先端パッケージング」こそが、NVIDIA・AMD・Appleが競争優位を作り出す主戦場になっている。

NVIDIAのBlackwellはCoWoS-Lで2枚のダイを連結し、TSMCのCoWoS月産能力は2026年末に130,000枚規模に達する。ハイブリッドボンディング、ガラス基板、チップレット/UCIe。本記事では6つの次世代技術と12の注目銘柄を徹底解説し、2026〜2030年の投資ロードマップを示す。

関連記事:HBM(高帯域幅メモリ)とは何か?|初心者向けに5分で理解するAIメモリ革命【図解】

CONCLUSION|結論

先に結論:先端パッケージングは「CoWoS×TSMC」「HBM周辺の日本勢(Disco/TOWA/アドバンテスト)」「基板の絶対王者イビデン」の3本柱で勝つ

NVIDIA Blackwell以降のAI GPUはCoWoS-Lで複数ダイを連結し、TSMCのCoWoS月産能力は2026年末に約130,000枚(2024年比約4倍)まで拡張される計画。さらにHBM4世代ではハイブリッドボンディングが本命となり、ガラス基板は2026〜2028年で試験供給→量産入りへ。投資妙味は「CoWoS独占のTSMC」「HBM装置の日本勢(Disco/TOWA/アドバンテスト)」「AI基板の絶対王者イビデン」の3層構造に集約される。

CORE|世界の主役

TSMC(TSM)

CoWoS/SoIC量産を唯一こなすファウンドリ。CoWoS月産能力は2026年末に約130k枚へ拡張、AI GPUの「橋」を独占

CORE|HBM装置の本命

Disco(6146)

HBMグラインダ・ダイサーで実質独占。FY2026予想 営業利益率40%超の高収益モデル

SATELLITE|基板の王者

イビデン(4062)

AIサーバー向けABF基板で世界シェア70〜80%級。3年5,000億円投資で2027年に2024年比2.5倍へ

SATELLITE|HBM4テスト

アドバンテスト(6857)

HBM4テスト需要が2026年後半から本格化。チップレット化が進むほど個別ダイ検査が増え事業機会拡大

▼ 先端パッケージング関連株を実際に買える証券会社

※広告・PR|2026年5月時点の情報。最新数値は各社IRをご確認ください

▽ 詳しい根拠(6技術×12銘柄×3層バスケット)は以下で1社/技術ずつ解説します

なぜ今、「先端パッケージング」が半導体投資の主戦場なのか

ムーアの法則の鈍化で「微細化」一本足は終わり、市場規模は2026年に最大500億ドル超へ。AI半導体の差別化はパッケージング側にシフトしている

📊 NVIDIA Q1 FY27 決算速報(2026年5月20日発表)

売上 816億ドル(+85% Y/Y)、Data Center売上 752億ドル(+92% Y/Y)で過去最高更新。配当25倍増配+自社株買い800億ドル承認の意味とは?

ムーアの法則の限界と「もう一つの道」

ムーアの法則は「18〜24ヶ月でトランジスタ密度が倍増する」という経験則だ。1970年代から約50年にわたりシリコン産業の成長エンジンとなってきた。

しかし2020年代に入り、この法則は「続いているが、コストが急騰している」フェーズに入った。2nmプロセスのウェーハ1枚のコストはかつての28nmの6〜8倍とも言われ、TSMCのファブ建設コストは1棟あたり200億ドルを超える。

業界が選んだ答えは「垂直方向・水平方向への展開」だ。チップを単一ダイで作り続けるのではなく、複数の「チップレット」を一つのパッケージに統合し、あたかも一枚のチップのように動作させる。この「系内での性能向上」こそが先端パッケージングの本質である。

2026年、市場規模は最大500億ドル超へ

ブルームバーグ・インテリジェンスは「先端半導体パッケージング市場は2033年までに805億ドルへ、CAGR 26%で成長」と試算している(2025年公表)。保守的なGrand View Researchの試算でも2025年の約400億ドルから2030年に550億ドルへの成長を見込む。

NVIDIA・AMD・Appleが「差別化」にパッケージングを使う理由

NVIDIAのBlackwellアーキテクチャは、2枚のB100ダイをCoWoS-Lで連結した「デュアルダイ」構成を採る。これは単一ダイでは製造困難なサイズのチップを、パッケージングで実現するという逆転の発想だ。

AMDはMCM(マルチチップモジュール)設計を早期に導入し、Zen 4以降はチップレット戦略を前面に出している。AppleはM4シリーズで、最大ダイ面積に近い「Max/Ultra」モデルをSoIC類似の貼り合わせで実現している。

ハイパースケーラーにとって、パッケージングは「ファブを持たなくても差別化できる最後の砦」になっている。

関連記事:NVIDIA Blackwellを分解|CoWoS・HBM3eで何が変わったか【2026年版】

注目すべき次世代パッケージング技術6選

本命はCoWoS(AI GPUの橋)とハイブリッドボンディング(HBM4世代の本命接合)。ガラス基板は2026〜2028年に試験供給→量産入りで「先物枠」

[1] CoWoS(Chip-on-Wafer-on-Substrate)– TSMCが独占する「AI最速の橋」

CoWoSはTSMCが独自開発した2.5D実装技術だ。GPUダイとHBMメモリを「シリコンインターポーザ」という中間層の上に並べ、従来の有機基板では実現できない高密度・広帯域の配線を可能にする。

2026年の量産体制:

- 2024年末: 月産約38,000枚

- 2025年末: 約75,000枚に倍増(TrendForce, 2025年12月)

- 2026年末: 130,000枚規模を目標(FinancialContent, 2026年2月)

NVIDIAが2026年のCoWoS割当の約60%を確保、Broadcomが約15%を確保している。

| 種別 | 特徴 | 主な用途 |

|---|---|---|

| CoWoS-S | シリコンインターポーザ | 大型GPUパッケージ |

| CoWoS-L | RDLインターポーザ(より大面積) | NVIDIA Blackwell型デュアルダイ |

| CoWoS-R | 有機RDL | コスト重視の中規模AIチップ |

[2] SoIC(System on Integrated Chips)

SoICはTSMCの3D積層技術。CoWoSが「横に並べる」のに対し、SoICは「縦に重ねる」技術。ハイブリッドボンディングを使い、チップ間をバンプなしで銅対銅直接接合する。

2026年前半の時点で商用のボンドピッチは6マイクロメートル以下まで縮小している。NVIDIA次世代「Rubin」プラットフォームはCoWoS-LとSoICを組み合わせる構成が報告されており、HBM4との統合に活用される見込みだ。

[3] ハイブリッドボンディング — 10μm以下の「バンプなし接合」

市場の注目企業:

- BESI(オランダ): ハイブリッドボンダー市場での世界トップシェア

- ASMPT: BESIに次ぐ主要プレイヤー

- Applied Materials: 接合前の表面平坦化工程(CMP)や洗浄装置を供給

HBM4との関係: 当初HBM4でのハイブリッドボンディング採用が期待されたが、コスト競争力の観点からHBM4世代はマイクロバンプを継続する可能性が高まっている(SemiEngineering報告)。HBM4E(2027年以降)や次世代ロジックでの本格採用は変わらない見通し。

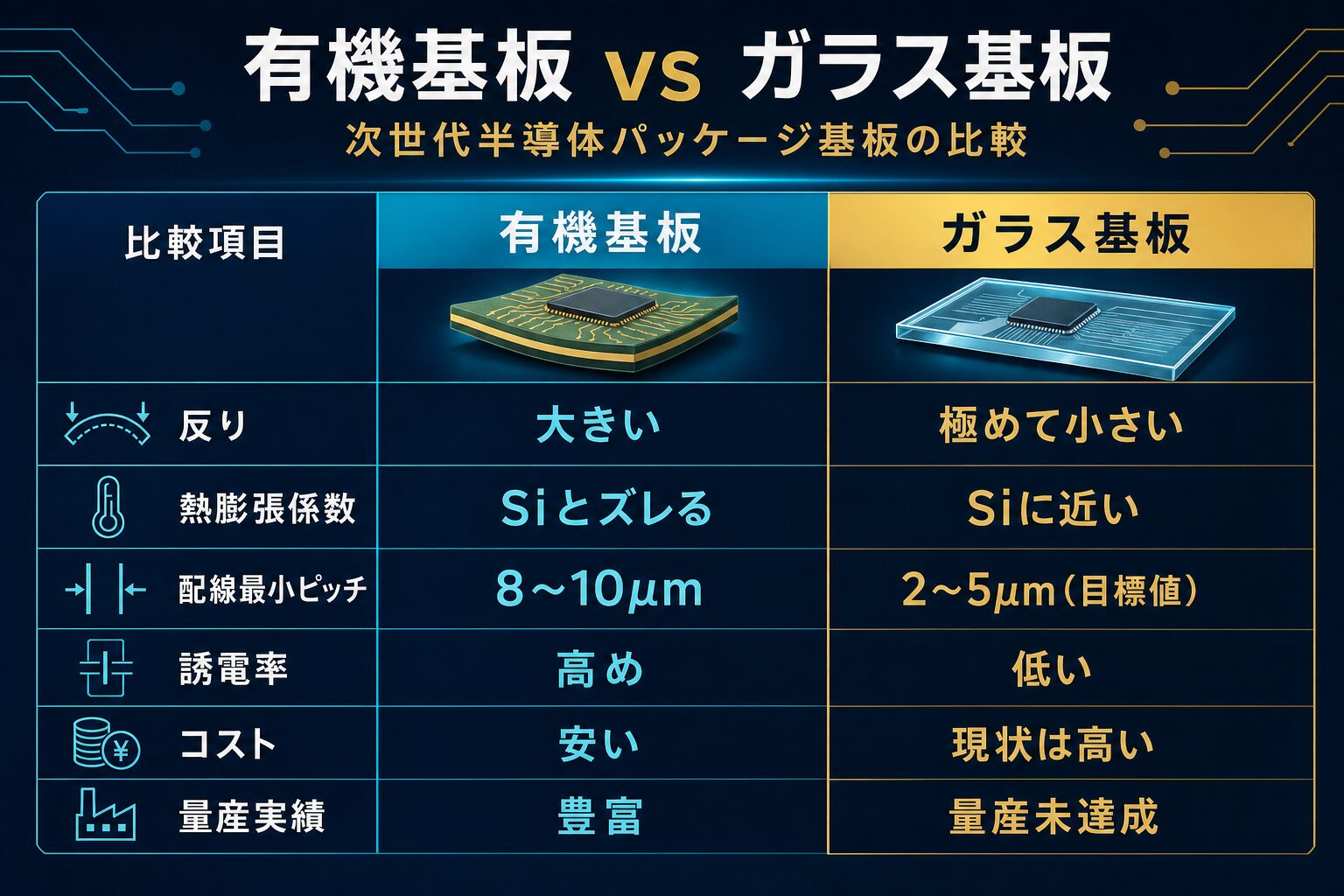

[4] ガラス基板(Glass Substrate)

| 項目 | 有機基板 | ガラス基板 |

|---|---|---|

| 反り | 大きい | 極めて小さい |

| 熱膨張係数 | 半導体Siと大きくズレる | Siに近い |

| 配線最小ピッチ | 約8〜10μm | 2〜5μm(目標値) |

| 誘電率 | 高め | 低い |

| コスト | 安い | 現状は高い |

| 製造実績 | 豊富 | 量産未達成 |

主要プレイヤーの動向(2025〜2026年):

- Intel: 2026〜2030年戦略技術として再確認、2025年パイロットライン稼働

- Samsung Electro-Mechanics: 韓国・世宗市に設備整備、2026年量産化計画→2027年に後ろ倒し(TrendForce 2026-02)

- AGC(5201): 低熱膨張係数のホウケイ酸ガラスシートを試験供給中

- 日本電気硝子(5214): AGCと並ぶ候補材料サプライヤー

投資家への注意点: ガラス基板は「本命」として期待が高まっているが、量産化は依然として2027〜2028年が現実的なメインシナリオ。AGCや日本電気硝子への投資は「2〜3年先の布石を先買いする」感覚。

[5] チップレット / UCIe

UCIe(Universal Chiplet Interconnect Express)規格は2022年策定のオープン規格。Intel・AMD・ARM・Samsung・TSMCなど主要企業が参画。2025年8月にUCIe 3.0が公表され、データレートが最大64 GT/sに向上。

チップレット市場規模はSNS Insiderによれば2032年までに1,720億ドル規模を予測(CAGR 44%)。

[6] CPO(Co-Packaged Optics)

CPOはスイッチASICと光トランシーバーを同一パッケージに統合する技術で、データセンター内の消費電力削減に直結する。詳細は別記事「光インターコネクト関連株完全ガイド」で解説する。

主要プレイヤー個別企業分析

世界の主役はTSMC(CoWoS独占)、装置勢はBESI(ハイブリッドボンダー世界トップ)とDisco/TOWA/アドバンテスト、基板はイビデン(新光電気は2025年6月上場廃止/投資対象外)

TSMC(TSM)– パッケージング独占帝国の実力

| 項目 | 詳細 |

|---|---|

| 時価総額 | 約900兆円規模(2026年4月時点) |

| 2026年設備投資計画 | 520〜560億ドル |

| パッケージング投資 | 52〜112億ドル規模 |

| CoWoS月産計画 | 2026年末: 130,000枚 |

| 主要顧客 | NVIDIA(60%)、Broadcom(15%) |

投資判断: AI需要が続く限りCoWoS増産計画は確度が高い。ただしTSMCへの直接投資はすでに高いバリュエーション。装置・材料側から関連を取る方が「2番手効果」を得やすい局面。

ASE Technology(ASX)– OSATの雄

| 項目 | 詳細 |

|---|---|

| 市場シェア | OSAT市場の約44.6%(世界最大) |

| 先端パッケージ売上目標 | 2026年: 32億ドル |

| 2026年設備投資計画 | 70億ドル(前年比27%増) |

| CoWoP対応容量 | 月産25,000枚体制へ増強中 |

TSMCがCoWoS-Sの中低階層をOSATに外注する流れが加速しており、ASEの「CoWoP」技術が立ち上がっている。

Applied Materials(AMAT)

ウェーハ製造装置の最大手。先端パッケージング向けに物理蒸着(PVD)、化学気相堆積(CVD)、CMP装置を展開。ハイブリッドボンディング前の表面活性化・平坦化プロセスで不可欠。

KLA Corporation(KLAC)

チップレット・3D積層が進むほど、「欠陥チップの早期発見」の重要性は増す。KLACはウェーハ検査・計測装置のトップシェアを持つ。

BESI(BE Semiconductor、AEX上場)– ハイブリッドボンディングの世界トップ

ハイブリッドボンディング量産装置市場で最も純粋な投資対象。2026〜2027年の「HBM4E・次世代ロジック向けハイブリッドボンディング本格化」という波を最も直接的に受ける企業。

日本株(重点分析)

TOWA(6315)

モールディング装置世界シェア60%(参考値)。HBM4向け新パッケージング技術を2025年3月に確立、2026年8月から新装置販売計画。先端パッケージング関連の中でも最も注目度の高い銘柄の一つ。

Disco(6146)

HBM専用グラインダを実質独占。FY2026予想売上4,190億円、営業利益1,721億円。営業利益率40%超。グラインダ・ダイサー・ポリッシャーの3製品でHBMバリューチェーンを支える。

東京エレクトロン(8035)

先端パッケージ用エッチャー、CVD装置がCoWoSやSoICで使用される。詳細は関連記事 post_id:2722 参照。

アドバンテスト(6857)

HBM4テスト需要が2026年後半から本格化。チップレット化が進むほど「個別ダイ検査」需要が増加し、同社の事業機会は拡大する。

イビデン(4062)

2026〜2028年の3年間で5,000億円設備投資(日経 2026-04)。AI向けサーバー基板で世界シェア70〜80%(新光電気と合算)。2027年生産規模を2024年比2.5倍へ拡大計画。

新光電気工業(6967)

※注意: 2025年6月に上場廃止(産業革新投資機構によるTOB完了)。現在は投資対象外。 イビデンと並ぶABF基板の国内2強だったが、株式市場からは退場している。

AGC(5201)

ガラス基板の素材供給者として試験評価に参加中。低熱膨張係数のホウケイ酸ガラスシートを試験供給。ガラス基板量産化フェーズに入れば安定的な受注を取り込める位置にある。

日本電気硝子(5214)

AGCと並び、半導体向けガラス基板素材の候補サプライヤー。ガラス基板テーマの中核銘柄として認知されつつある。

荏原製作所(6361)

CMP装置で世界2位。次世代パッケージコンソーシアム「JOINT3」に2025年9月参画。パネルレベル化対応CMP技術を開発中。2025年12月期営業利益1,138億円(過去最高)。

三菱ガス化学(4182)

BT樹脂で世界シェアの大部分を支配。2026年4月にCCL・プリプレグ等を30%値上げ。「価格転嫁力」獲得の転換点とも言える動き。

Resonac(4004)

旧昭和電工マテリアルズ。ABF生産。FY2025売上1兆3,471億円、営業利益1,091億円(+18.4%)。AI関連材料CAGR 25〜50%目標。JOINT3コンソーシアムを主導。

JX金属(5016)

2024年9月上場。ICパッケージ基板向け超薄銅箔、InP基板を手がける。先端パッケージングの素材系銘柄として注目が集まる。

投資テーマとしての魅力と銘柄バスケット案

3層バスケット(コア=Disco/東京エレクトロン/TSMC、サテライト=イビデン/TOWA/アドバンテスト/ASE/BESI、先物=AGC/三菱ガス化学/Resonac/JX金属)。コア6:サテライト3:先物1の比率が初心者向け

先端パッケージング関連株バスケット12銘柄

| カテゴリ | 銘柄名 | コード | 役割 |

|---|---|---|---|

| コア(安定高成長) | Disco | 6146 | HBMグラインダ実質独占・営業利益率40%超 |

| コア(安定高成長) | 東京エレクトロン | 8035 | エッチャー・CVD装置でCoWoS/SoIC対応 |

| コア(安定高成長) | TSMC | TSM | CoWoS・SoIC量産の唯一の主体 |

| サテライト(高成長・中リスク) | イビデン | 4062 | ABF基板世界シェア70〜80%・5,000億円投資 |

| サテライト(高成長・中リスク) | TOWA | 6315 | モールディング装置世界シェア60% |

| サテライト(高成長・中リスク) | アドバンテスト | 6857 | HBM4テスト需要2026年後半から本格化 |

| サテライト(高成長・中リスク) | ASE Technology | ASX | OSAT世界最大・CoWoP技術拡大 |

| サテライト(高成長・中リスク) | BESI | — | ハイブリッドボンダー世界トップ |

| 先物型(2〜3年先の布石) | AGC | 5201 | ガラス基板素材・試験供給中 |

| 先物型(2〜3年先の布石) | 三菱ガス化学 | 4182 | BT樹脂世界シェア・価格転嫁力獲得 |

| 先物型(2〜3年先の布石) | Resonac | 4004 | ABF生産・JOINT3主導・AI材料CAGR 25〜50% |

| 先物型(2〜3年先の布石) | JX金属 | 5016 | 超薄銅箔・InP基板・2024年上場 |

短期・中期・長期の投資戦略

短期(2026年内): CoWoS増産サイクルが直接業績に乗るDisco・TEL・アドバンテスト・ASEが軸。

中期(2027〜2028年): ハイブリッドボンディングの本格普及とパネルレベルパッケージングの商業化が重なる。BESI・Resonac・荏原製作所に再評価の機会。

長期(2029〜2030年): ガラス基板量産化が現実化するなら、AGC・日本電気硝子・JX金属の素材系銘柄が評価される。

各技術の量産化タイムライン(2026〜2030年)

2026年=CoWoS増産&HBM4立ち上がり、2027〜2028年=ハイブリッドボンディング本格量産、2028〜2030年=ガラス基板量産入り。投資の比重もこの順に動かすのが王道

| 時期 | 主要イベント |

|---|---|

| 2026年 | CoWoS月産130,000枚達成(TSMC目標) |

| 2026年 | HBM4量産開始(SK Hynix主導、マイクロバンプ接合) |

| 2026年 | ハイブリッドボンディング: ロジック+HBM試験量産 |

| 2026年 | SoIC: NVIDIA Rubin向け先行量産 |

| 2026年 | ガラス基板: Intelパイロットライン・Samsung量産準備 |

| 2026年 | Resonac APLICパネルレベル試験ライン稼働 |

| 2027年 | HBM4E量産開始(ハイブリッドボンディング採用可能性) |

| 2027年 | ガラス基板: Samsung量産化(現在の最速シナリオ) |

| 2027年 | CoPoS(TSMC): パイロット評価フェーズ |

| 2027年 | チップレット/UCIe: データセンターASICへの普及加速 |

| 2028〜2030年 | ガラス基板: Intel本格量産・業界標準化 |

| 2028〜2030年 | 3D DRAM: 初期量産 |

| 2028〜2030年 | CPO: データセンタースイッチへの全面採用 |

| 2028〜2030年 | パネルレベルパッケージング: 量産コスト最適化フェーズ |

関連記事:HBM4は2026年量産開始|SK Hynix・Samsung・Micronの開発競争を総まとめ

リスク要因

(1) 歩留まり・量産化遅延(CoWoS-L/ハイブリッドボンディングは依然難易度高)、(2) AI需要の踊り場リスク、(3) 地政学(台湾集中・米国輸出規制)。1銘柄集中ではなくバスケットで分散が前提

TSMC一極依存のジレンマ — CoWoS・SoICはほぼTSMCだけが量産できる。地政学リスクが顕在化した場合、TSMC依存銘柄は全て影響を受ける。

中国の追い上げ — 中国最大手のCXMT、JCET・Tongfu Microelectronics等もCoWoS類似技術を開発中。詳細は別記事「中国CXMTの脅威」参照。

技術選択リスク — ガラス基板の量産コスト、ハイブリッドボンディングvsマイクロバンプの優劣など、技術転換タイミングの予測を過信しないことが重要。

あなたに合う証券会社は?投資スタイル別比較

米国半導体株(NVDA/TSM等)中心ならDMM 株(手数料0円)、日本株中心なら松井証券。体系学習なら投資スクール併用

メモリ株・半導体株は米国上場と日本株の組み合わせが基本です。投資スタイルに合わせて証券会社を選びましょう。

| こんな投資家向け | おすすめ証券会社 | 強み・特徴 | 口座開設 |

| 米国メモリ株(MU/SK Hynix)を1株から | DMM株 | 米国株取引手数料0円・最短即日開設・NISA成長投資枠OK | 無料で開設 |

| 日本の半導体装置株 + NISA・つみたて | 松井証券 | 1日50万円まで取引手数料0円・100年超の老舗・投信1,000本以上 |

無料で開設

|

| CFD/FX/米国株を1社でまとめたい | DMM.com証券(CFD) | CFD・FX・暗号資産を幅広く扱う・1社完結 | 公式サイト |

| 投資信託・つみたてで分散投資したい | mattoco+(マットコ) | 三菱UFJ国際投信のロボアド・少額からつみたてOK | 詳細を見る |

| プロが厳選した銘柄から投資を始めたい | 株歴50年プロの厳選10銘柄 | 無料で銘柄を確認・株歴のあるプロの選定 |

無料で確認

|

※迷ったらDMM株+松井証券の併用がおすすめ。米国株(DMM)と日本株NISA(松井)を使い分けることでメモリ・半導体の日米両方をカバーできます。口座維持費はどちらも無料。

📊 CPO銘柄の決算スコアカード(成長度合いと伸びしろを12社で比較): CPO銘柄 決算スコアカード【2026年5月最新】

まとめ:3つの視点

(1) CoWoSはTSMC一強、(2) HBM周辺の日本勢(Disco/TOWA/アドバンテスト)が量で潤う、(3) 基板はイビデン、先物はガラス基板(AGC等)。この3視点で銘柄バスケットを組めば、AI半導体の「次の波」を取り逃しにくい

1. 「誰が供給ボトルネックを握っているか」で銘柄を選ぶ

CoWoSはTSMC、HBMグラインダはDisco、ハイブリッドボンダーはBESI、ABF基板はイビデン。供給制約が価格決定力と利益率を決める。

2. 「技術転換のタイミング」を読む

2026年はCoWoS増産とHBM4立ち上がり。2027年はガラス基板とハイブリッドボンディング本格化。2028〜2030年は3D DRAMとCPO。

3. 日本の材料・装置企業の「隠れた独占」を評価する

TOWA・Disco・三菱ガス化学・イビデン。半導体サプライチェーンの「不可欠な部品」を握る企業群こそが、先端パッケージング投資の核心である。

先端パッケージング関連株への投資を始めるには

米国・日本双方の先端パッケージング関連株(TSMC・Disco・イビデン等)に投資するなら証券口座の開設から。

※広告・PR

関連記事

- HBM(高帯域幅メモリ)とは何か?|初心者向けに5分で理解するAIメモリ革命【図解】

- NVIDIA Blackwellを分解|CoWoS・HBM3eで何が変わったか【2026年版】

- 東京エレクトロン・アドバンテスト|日本の半導体装置株が買いの理由5選【2026年版】

- HBM4は2026年量産開始|SK Hynix・Samsung・Micronの開発競争を総まとめ

- 光インターコネクト関連株完全ガイド【2026年版】

- CXL(Compute Express Link)完全ガイド|次世代メモリ拡張の全貌と関連株【2026年版】

- 東京エレクトロンの次を狙え|HBM時代に浮上する日本の中小型半導体株11社を徹底分析【2026年版】

- 中国CXMT(長鑫存儲)の脅威|HBM・DDR5市場への影響と投資判断【2026年版】

- Samsung vs SK Hynix vs Micron|HBM4時代の投資価値を徹底比較【2026年版】

免責事項

本記事は情報提供を目的としたものであり、特定の銘柄への投資を推奨するものではありません。掲載している株価・時価総額・業績数値は2026年5月時点の公開情報および各社IR資料をもとに作成しておりますが、その正確性・完全性を保証するものではありません。投資判断および売買の最終決定はご自身の責任で行ってください。