※本記事は広告・PRを含みます。2026年5月時点の情報をもとに作成しています。

AIはクラウドからエッジへ|静かに進む第2の革命

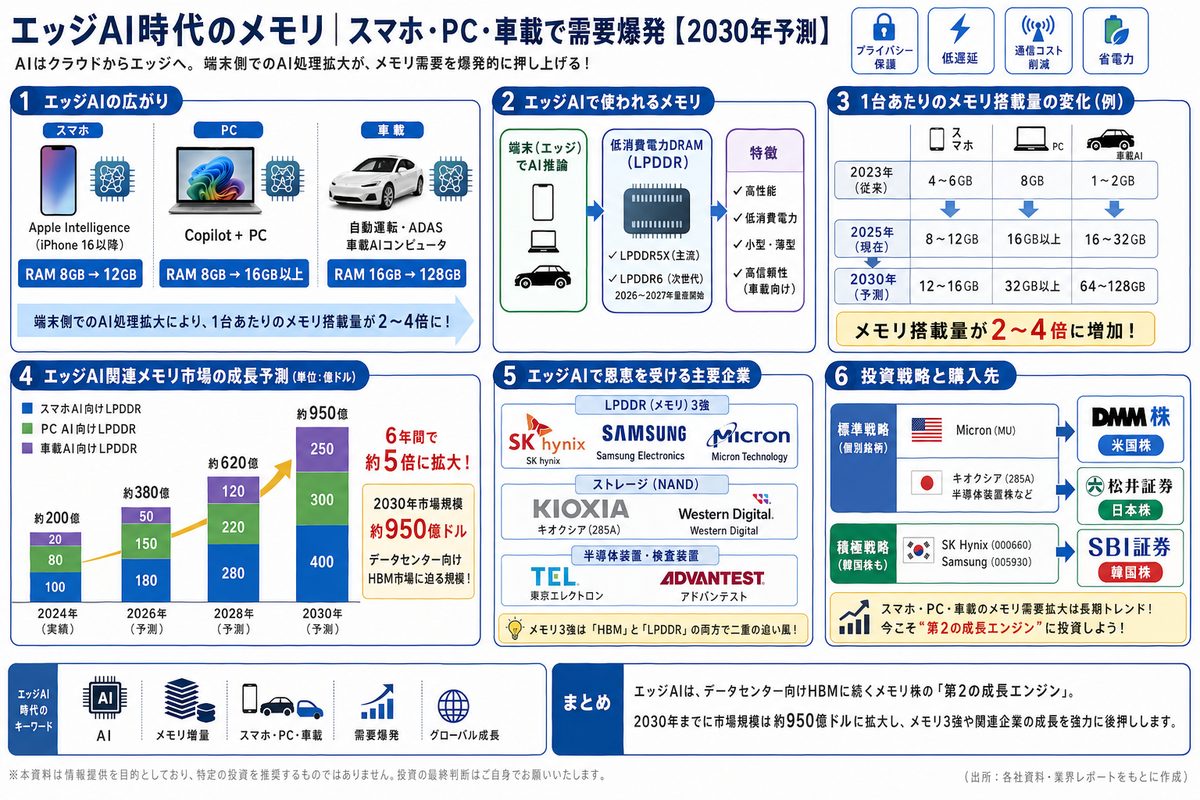

ChatGPTやGemini、Claudeといった生成AIは、ほぼすべてがクラウド上のデータセンターで動作しています。しかし2025年以降、AIの動作環境が端末側(エッジ)に急速に移り始めているのをご存知でしょうか。

Appleは「Apple Intelligence」で一部のAI処理をiPhone・Macの内部で完結させる方針を打ち出しました。Microsoftも「Copilot+ PC」というカテゴリで、ローカルでAIが動くPCを推進しています。自動車業界では、テスラをはじめ各メーカーが車載AIコンピュータでリアルタイムに推論を行う方向に進んでいます。

本記事の結論:エッジAIの立ち上がりは、メモリ株にとってデータセンター向けHBMに次ぐ第2の成長エンジンとなる。スマホ・PC・車載のメモリ搭載容量が今後4〜5年で2〜4倍に増加し、LPDDR5X/LPDDR6の需要が爆発する。投資家にとっては、HBM一本足打法からの「もう一つの成長軸」を押さえるチャンス。

Apple IntelligenceとユニファイドメモリM4の衝撃

2024年6月、AppleはWWDCで「Apple Intelligence」を発表しました。これはiPhone・iPad・Mac上でAI処理を行う包括的な機能群で、プライバシー保護と低遅延を両立させるアーキテクチャです。

Apple Intelligenceが求めるメモリ要件

- AppleのデバイスでローカルAIモデルを動かすには最低8GB RAMが必要

- iPhone 15ではRAM不足のため、Apple Intelligenceの対象はiPhone 15 Pro以上に限定

- iPhone 16全モデル・iPhone 17以降はRAMが増強され対応

ここが重要です。iPhoneのRAMは長年4〜6GBで据え置かれていましたが、Apple Intelligence対応のために8GB→12GBへと段階的に増強されています。世界で年間2億台以上販売されるiPhoneのRAMが倍増するインパクトは、LPDDR5X市場を一気に押し上げます。

MacのユニファイドメモリもAI適応

Apple Silicon搭載Mac(M1〜M4)は、CPUとGPUが同じメモリを共有する「ユニファイドメモリ」方式です。AI処理時はこのメモリ容量がそのままAIモデルのサイズ上限になるため、Macの標準メモリ容量は16GB→24GB→32GBと急速に増加しています。

Copilot+ PC市場の立ち上がり

Microsoftは2024年に「Copilot+ PC」というAI PCの新カテゴリを正式に立ち上げました。これは以下の要件を満たすPCです。

| 要件 | 内容 |

|---|---|

| NPU性能 | 40 TOPS以上(AI処理専用プロセッサ) |

| RAM | 16GB以上必須 |

| ストレージ | 256GB SSD以上 |

| OS | Windows 11 + Copilot連携 |

Qualcomm Snapdragon X Elite・AMD Ryzen AI・Intel Core Ultra(Lunar Lake)を搭載したPCが続々と投入されており、2025〜2027年にかけて全PCの主流がCopilot+ PCに置き換わる見込みです。

これまでの一般的なPCはRAM 8GBが標準でしたが、今後は16GB以上がマストになります。世界で年間2億6,000万台販売されるPC市場でRAMが倍増するインパクトは極めて大きく、DRAM市場全体を押し上げる要因となります。

車載AI|テスラ・NVIDIA DRIVE・AMDの競争

自動運転・ADAS(先進運転支援システム)の領域でも、車載AIコンピュータの高性能化が進んでいます。

| ソリューション | 提供元 | メモリ仕様 | 採用車種 |

|---|---|---|---|

| Tesla FSD Computer HW4 | Tesla自社設計 | LPDDR5 16GB | Tesla全車種 |

| NVIDIA DRIVE Thor | NVIDIA | LPDDR5X 128GB(上位構成) | Mercedes、BYD、NIO等 |

| Qualcomm Snapdragon Ride | Qualcomm | LPDDR5X 32GB〜 | BMW、Ford等 |

| AMD Ryzen Embedded | AMD | LPDDR5 16〜32GB | Tesla(一部)、新興EVメーカー |

車載AIメモリの特徴は、通常のLPDDRと比較して動作温度範囲が広く、信頼性要件が厳しいことです。そのため単価は一般向けLPDDRの1.5〜2倍程度と高く、メーカーの利益率も高い傾向があります。

1台あたりのメモリ搭載量が2025年から急増

ガソリン車のメモリ搭載量は合計1〜2GB程度でした。しかしEV・自動運転車では、車載AIコンピュータだけで16〜128GBのメモリが必要です。1台あたりのメモリ量が桁違いに増加するため、車載向けメモリ市場は2030年までに現在の10倍以上に拡大する見込みです。

エッジAIメモリの主力プレイヤーMicronをDMM株で購入

MicronはLPDDR5X・LPDDR6・車載向けメモリで業界トップクラスのシェアを持ちます。DMM株なら米国株取引手数料0円で、1株約1.5万円から投資可能です。

※広告・PR

LPDDR5XとLPDDR6の需要予測

LPDDRは「Low Power DDR」の略で、低消費電力DRAMの規格です。スマホ・ノートPC・タブレット・車載AIなど、バッテリー駆動や省電力が求められる機器で使われています。

| 世代 | 量産開始 | 最大速度 | 主な用途 |

|---|---|---|---|

| LPDDR4X | 2018年 | 4,266 Mbps | 旧世代スマホ・PC |

| LPDDR5 | 2020年 | 6,400 Mbps | iPhone 14・Samsung Galaxy S21 |

| LPDDR5X | 2022年 | 8,533 Mbps | iPhone 16・最新Android・MacBook |

| LPDDR6 | 2026〜2027年 | 10,677 Mbps | 次世代AI PC・次世代スマホ |

LPDDR6は2026〜2027年に量産が始まり、エッジAI向けPC・スマホの標準メモリになる見込みです。LPDDR5Xから約25%の速度向上と、さらなる省電力化が実現されます。

エッジAIで恩恵を受ける企業

エッジAI市場の拡大で恩恵を受ける企業を、領域別に整理します。

| 領域 | 企業 | 恩恵のポイント |

|---|---|---|

| LPDDR大手 | SK Hynix | LPDDR5X・LPDDR6で先行量産 |

| LPDDR大手 | Samsung Electronics | モバイル向けDRAM最大手 |

| LPDDR大手 | Micron Technology | 米国唯一のLPDDRメーカー、車載向け強み |

| NANDストレージ | キオクシア(285A) | スマホ・PC・車載のSSD・eMMC需要 |

| NANDストレージ | Western Digital | エンタープライズSSD・車載向け拡大 |

| 半導体装置 | 東京エレクトロン(8035) | LPDDR/NAND製造装置の主要サプライヤー |

| 半導体装置 | アドバンテスト(6857) | メモリテスタで世界シェア70% |

注目すべきは、HBM向けに注目されているSK HynixとMicronが、LPDDR市場でも主要プレイヤーだという点です。つまりメモリ3強は「HBM」と「LPDDR」の両方でAI時代の恩恵を受ける二重の追い風の中にいます。

キオクシアの隠れた強み

キオクシア(旧東芝メモリ)は、NANDフラッシュメモリの世界シェア2位です。エッジAI時代には、AI処理に必要な大容量ストレージの需要が増加します。スマホで生成された動画・画像・音声データ、PCでローカルに保存されるAIモデル、車載データロガーなど、エッジ側のストレージ需要は爆発的に伸びます。

キオクシア株(銘柄コード:285A)は、松井証券で取引可能です。

日本のエッジAIメモリ関連株を松井証券で購入

キオクシア(285A)、東京エレクトロン(8035)、アドバンテスト(6857)などの日本半導体関連株を、1日50万円まで手数料無料で取引できます。NISA口座も完全無料で開設できます。

※広告・PR

2030年までのエッジAIメモリ市場規模予測

業界アナリスト各社の予測をもとに、エッジAI関連メモリ市場の規模感を整理します。

| 年 | スマホAI向けLPDDR | PC AI向けLPDDR | 車載AI向けLPDDR | 合計(推定) |

|---|---|---|---|---|

| 2024年 | 約100億ドル | 約80億ドル | 約20億ドル | 約200億ドル |

| 2026年(予測) | 約180億ドル | 約150億ドル | 約50億ドル | 約380億ドル |

| 2028年(予測) | 約280億ドル | 約220億ドル | 約120億ドル | 約620億ドル |

| 2030年(予測) | 約400億ドル | 約300億ドル | 約250億ドル | 約950億ドル |

6年間で市場規模が約5倍に拡大する計算です。HBM市場(2028年予測1,000億ドル)と並ぶ規模になり、メモリ3強の売上を構造的に押し上げます。

エッジAI時代の投資戦略

エッジAIブームに乗るための投資戦略を、リスク許容度別に整理します。

保守的アプローチ:分散投資

- 半導体ETF(SOXX、SMH、国内2244など)で幅広く分散

- メモリ3強のどれが勝っても恩恵を受ける

- NVIDIA、TSMC、Qualcommなども含まれる

標準的アプローチ:個別銘柄を3〜5銘柄

- Micron(MU):米国唯一のメモリメーカー、LPDDR・車載に強み → DMM株

- キオクシア(285A):エッジAIのNANDストレージ需要 → 松井証券

- 東京エレクトロン(8035):LPDDR/NAND製造装置 → 松井証券

- アドバンテスト(6857):メモリテスタ独占 → 松井証券

積極的アプローチ:韓国メモリ株も組み込む

- SK Hynix(000660)・Samsung(005930)を韓国株口座で保有

- 国内ではSBI証券でのみ取引可能

- 為替リスクと地政学リスクに注意

エッジAI時代のメモリ株を買うならDMM株 + 松井証券

米国株のMicronはDMM株で、日本のキオクシア・半導体装置株は松井証券で購入可能。両方の口座を持っておくと、エッジAI時代のどの銘柄にもアクセスできます。

※広告・PR

※広告・PR

Q&A

Q. エッジAIとは何ですか?

A. エッジAIとは、クラウドサーバーではなく端末(スマホ・PC・車など)の内部でAI推論を実行する仕組みです。Apple Intelligence、Copilot+ PC、車載AIなどが代表例で、プライバシー保護・低遅延・通信コスト削減を目的としています。

Q. エッジAIでどのメモリが使われますか?

A. 主にLPDDR5X・LPDDR6などの低消費電力DRAMが使われます。スマホではLPDDR5X、ハイエンドPCやMacではユニファイドメモリ方式のLPDDR、車載AIでは高信頼性仕様のLPDDRやカスタムHBMが採用されています。

Q. エッジAI時代で恩恵を受けるメモリ企業は?

A. LPDDR系ではSK Hynix・Samsung・Micronのメモリ3強に加え、キオクシアやWestern Digitalのストレージメーカーも恩恵を受けます。車載向けではMicronが米国CHIPS法補助の新工場で生産能力を拡大中です。

Q. エッジAIのメモリ市場はどのくらい成長しますか?

A. 業界予測では、2030年までにエッジAI関連メモリ市場は約950億ドルに達し、データセンター向けHBM市場に迫る規模まで拡大する見込みです。

Q. エッジAIメモリ株はどこで買えますか?

A. Micron(MU)は米国株としてDMM株で、キオクシア(285A)は日本株として松井証券で購入できます。SK HynixとSamsungは韓国株で、国内ではSBI証券の韓国株口座が必要です。

まとめ

エッジAIは、データセンター向けHBMに続くメモリ株の「第2の成長エンジン」です。スマホ・PC・車載で端末側のAI処理が標準化するにつれて、LPDDR5X/LPDDR6とNANDストレージの需要が構造的に拡大します。

- Apple IntelligenceでiPhoneのRAMが8GB→12GBへ倍増

- Copilot+ PCでPC標準RAMが8GB→16GB以上に

- 車載AIで1台あたりメモリが1-2GB→16-128GBに

- 2030年のエッジAIメモリ市場は約950億ドルと予測

- メモリ3強は「HBM」と「LPDDR」の二重の追い風

この構造的な成長は短期的なものではなく、2020年代後半から2030年代前半まで続く長期トレンドです。DMM株と松井証券の口座を開設し、米国メモリ株と日本の半導体関連株の両方にアクセスできる体制を整えておきましょう。

※本記事は情報提供を目的としており、投資の勧誘を目的とするものではありません。投資にはリスクが伴います。投資判断はご自身の責任で行ってください。

※エッジAIメモリ市場規模予測は業界アナリストの推定値を基にした概算です。実際の数値はメーカー・ユーザー動向により変動します。

▼ どちらの口座も手数料無料・最短即日開設

米国株(Micron/NVDA/ETF)なら

日本株(キオクシア/東エレ/アドバンテスト)なら

![]()

※広告・PR