※本記事は広告・PRを含みます。2026年5月時点の各社公式IR・決算短信・プレスリリースをもとに作成しています。投資にはリスクが伴います。投資判断は自己責任でお願いします。

「CPO(Co-Packaged Optics、光電融合)関連株が伸びている」と聞いて買おうとしたとき、最大の壁は「どの銘柄が、どれくらい伸びているのか」がIR資料を1社ずつ開かないとわからないことです。さらに「今後も伸びるのか(伸びしろがあるのか)」は、決算ガイダンスと中期経営計画を突き合わせる必要があります。

本記事は、光インターコネクト・CPO関連株 完全ガイドに取り上げた米日上場9社+未上場ユニコーン3社について、直近2〜3年の公式IRと最新決算(2026年5月時点、Marvellは2026年5月27日発表のQ1 FY27実績を反映)を一覧化し、「①現在までの成長度合い」「②今後の伸びしろ」の2軸でまとめたものです。すべての数値は各社公式プレスリリース/決算短信/SEC開示から取得し、出典URLを末尾に列挙しています。

▼ 本記事を読む前に — CPO関連米国株を売買できる代表口座

米国株手数料0円・最先端アプリ

最短即日開設・NISA成長投資枠OK

※広告・PR

CONCLUSION|結論

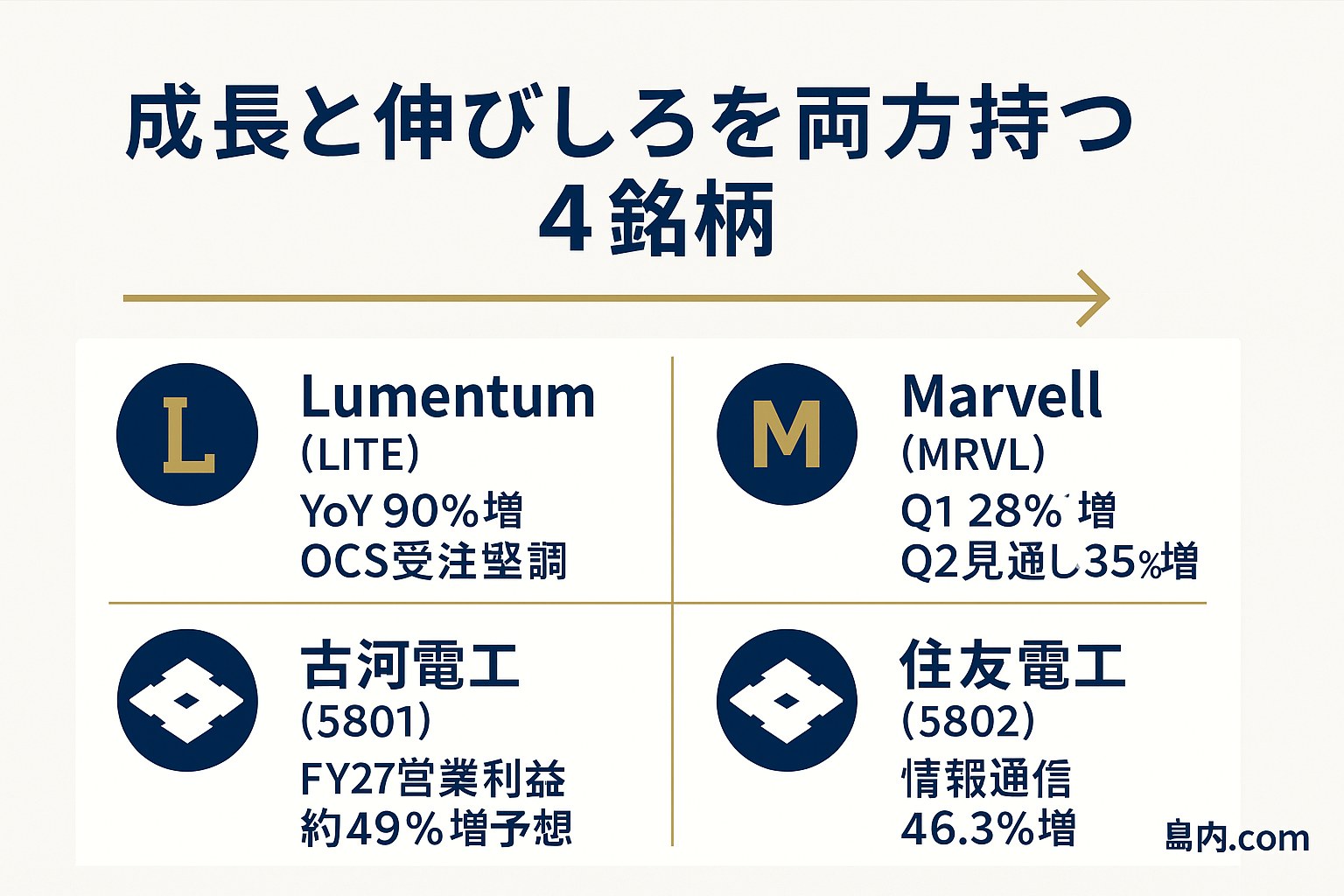

先に結論:今「成長度合い」と「伸びしろ」を両方持つ4銘柄

CPO関連株12社の最新IRを読み込んだ結果、「①既に決算で成長が証明されている」かつ「②今後3〜5年の伸びしろも大きい」の2軸を満たす銘柄は以下の4つです。詳しい根拠は本文で1社ずつ解説します。

🇺🇸 米国株 #1 ─ 最大成長率

Lumentum (NASDAQ: LITE)

Q3 FY26 売上 YoY +90.1%・NVIDIA $2B戦略投資・OCSバックログ $400M超

🇺🇸 米国株 #2 ─ 通期上方修正

Marvell (NASDAQ: MRVL)

Q1 FY27 売上 +28%・Q2ガイダンス +35%・CEO通期見通し大幅引き上げ・Celestial AI内製化

🇯🇵 日本株 #1 ─ 高値更新中

古河電工 (東証: 5801)

FY27予想 営業利益 +48.8%・2030年ビジョン3.9倍・5/26に52週高値61,050円更新

🇯🇵 日本株 #2 ─ 情報通信セグ急伸

住友電工 (東証: 5802)

情報通信セグメント +46.3%・2028年度光機器1,000億円増産投資・中計2028 売上6兆円目標

▽ 「なぜこの4銘柄か」「他8社はどうなのか」の根拠は以下で1社ずつ解説します

なぜ今、CPO銘柄の決算をまとめて読む必要があるのか

2026年に入ってからのCPO関連株は、もはや「HBMの次の波」という思惑買いの段階ではありません。実需が決算数値に表れ始めた段階に移行しています。代表的な事象を3つ挙げます。

- 2026年3月:NVIDIAがCoherent・Lumentumに各20億ドルのPIPE投資を実施し、両社と多年供給協定を締結。1社あたり20億ドルの戦略出資はNVIDIAとしても異例で、CPO/光トランシーバの供給網確保が最優先課題であることを示しました。

- 2026年2月:MarvellがCelestial AIの買収完了(確定32.5億ドル+アーンアウト最大22.5億ドル=最大55億ドル)。CPO技術を内製化し、独自のPhotonic Fabricでスケールアップ接続に踏み込みました。

- NTTのPEC-2光電融合スイッチが2026年度Q4に商用サンプル提供予定。Broadcom・Accton・新光電気工業との協業体制で、消費電力50%削減・102.4Tbpsの本命製品が量産フェーズへ。

「思惑」が「実需」に変わるとき、銘柄選別が始まります。決算スコアカードで「数字で勝っている会社」を見極めましょう。

📊 CPO関連 12社 一覧スコアカード(2026年5月時点)

| 分類 | 銘柄 | 直近FY売上 | YoY成長率 | 次期会社予想 | 伸びしろ★ |

|---|---|---|---|---|---|

| 米国 | Coherent (COHR) | $5.81B (FY25) | +23% | FY26想定 約$7.06B (+21%) | ★★★★☆ |

| 米国 | Lumentum (LITE) | $1.65B (FY25) | +21% | FY26想定 約$2.99B (+82%) | ★★★★★ |

| 米国 | Marvell (MRVL) | $8.20B (FY26) | +42% / Q1 FY27 +28%🆕 | Q2 FY27 ガイダンス +35% / CEO通期見通し大幅引き上げ | ★★★★★ |

| 日本 | 古河電工 (5801) | ¥1兆3,075億 (FY26/3) | +8.8% (営業利益+35.7%) | FY27/3予想 営業利益950億 (+48.8%) | ★★★★★ |

| 日本 | 住友電工 (5802) | ¥5兆1,101億 (FY26/3) | +9.2% (営業利益+30.4%) | 情報通信セグ +46.3% | ★★★★★ |

| 日本 | 浜松ホトニクス (6965) | ¥2,121億 (FY25/9) | +4.0% | FY26/9予想 営業利益200億 (+23.7%) 上方修正 | ★★★★☆ |

| 日本 | NTT (9432) | ¥14兆4,091億 (FY26/3) | +5.1% | PEC-2 商用サンプル 2026年度Q4 | ★★★★☆ |

| 未上場 | Lightmatter | 非開示 | — | 評価額44億ドル (累計調達8.5億) | ★★★★☆ |

| 未上場 | Ayar Labs | 非開示 | — | 評価額37.5億ドル (累計調達8.7億) | ★★★★★ |

| 買収済 | Celestial AI | Marvell傘下 | — | FY28 H2から収益認識・FY29 Q4に$1Bランレート目標 | ★★★★☆ |

🇺🇸 米国上場3社の決算スコアカード

Coherent (NYSE: COHR)|光トランシーバ世界シェア25%、NVIDIAが20億ドル戦略投資

FY24に一度マイナス成長→FY25から再加速で過去最高更新。NVIDIA $2B投資が決定的材料。800G/1.6Tトランシーバ量産で2026〜2027年の主役。ただしPER高水準。

| 項目 | 数値 | 出典 |

|---|---|---|

| FY2022 売上 | $3.32B (+6.8%) | 公式IR / SEC開示 |

| FY2023 売上 | $5.16B (+55.6%) ※II-VI合併効果 | |

| FY2024 売上 | $4.71B (-8.8%) ※光通信需要低迷期 | |

| FY2025 売上 | $5.81B (+23.4%) ※過去最高 | |

| Q3 FY26 (2026年3月期) 売上 | $1.81B (YoY +21%) | 2026/5/6発表 |

| Q3 FY26 GAAP粗利率 | 37.7% | 同上 |

| Q4 FY26 ガイダンス | 売上$1.91〜2.05B / Non-GAAP粗利率39〜41% | 同上 |

| 株価 (2026/5/26) | $380.13 (52週: $73.66〜$413.00) | stockanalysis.com |

| 時価総額 | $73.9B | 同上 |

| PER (trailing / forward) | 約180倍 / 約51倍 ※2026年5月下旬時点 | 同上 |

| 配当 | なし | — |

① 現在までの成長度合い:FY2023はII-VI合併効果で売上が急増(+55.6%)したものの、その反動で2024年は光通信需要低迷もあって-8.8%と一時マイナスに沈みました。しかしFY2025から再加速し、+23.4%で過去最高。Q3 FY26は売上$1.81B(YoY +21%)、データセンター&コミュニケーション売上$1.4B(YoY +37%)と、AI需要を取り込んだ二桁成長を維持しています。粗利率もQ1 FY25の34.1%からQ3 FY26の37.7%へ3.6pt改善。

② 今後の伸びしろ:最大の材料は2026年3月にNVIDIAが$2.0Bを$256.80/株でプライベートプレースメント投資し、今後10年の供給協定を締結したこと。CoherentはInPウェハー容量を予定より前倒しで2倍化中で、CPO市場機会を$15B超と試算しています。1.6Tトランシーバが「予想より早く」量産入りし、CY2026後半〜CY2027の主要成長ドライバーに。FY26通期は累計$5.08B+Q4ガイダンス中値$1.98B=約$7.06B(YoY +21%)見込み。

Lumentum (NASDAQ: LITE)|YoY +90%の超急成長、OCSバックログ0M超

本記事の最強成長銘柄。Q3 FY26 売上 YoY +90%、粗利率も大幅改善。NVIDIA $2B投資+OCSバックログ$400M超で複数年の業績拡大が読める。リスク許容度が高い投資家向け。

| 項目 | 数値 | 出典 |

|---|---|---|

| FY2022 売上 | $1.71B (-1.7%) | 公式IR / SEC開示 |

| FY2023 売上 | $1.77B (+3.2%) | |

| FY2024 売上 | $1.36B (-23.1%) ※テレコム需要急落 | |

| FY2025 売上 | $1.65B (+21.0%) | |

| Q3 FY26 売上 | $808.4M (YoY +90.1%) ※過去最高 | 2026/5発表 |

| Q3 FY26 GAAP粗利率 | 44.2% (YoY +540bps・Non-GAAP 47.9%) | |

| Q4 FY26 ガイダンス | 売上$960M〜$1.01B / Non-GAAP営業利益率35〜36% | |

| 株価 (2026/5/26) | $953.00 (52週: $71.04〜$1,085.68) | stockanalysis.com |

| 時価総額 | $73.7B | 同上 |

| PER (trailing / forward) | 180.0倍 / 59.8倍 | 同上 |

| 配当 | なし | — |

① 現在までの成長度合い:2024年に売上-23%まで落ち込んでいたLumentumは、わずか2年で別企業のような変貌を遂げました。直近5四半期の売上推移は$308M→$337M→$402M→$425M→$481M→$534M→$666M→$808Mと加速度的拡大。Q3 FY26のYoY +90.1%・GAAP粗利率44.2%(YoY +540bps、Non-GAAP 47.9%)は過去最高で、テレコム不況からの回復ではなく、AIデータセンター需要による別次元の成長フェーズに入ったことを示しています。

② 今後の伸びしろ:最強材料は2026年3月にNVIDIAが$2.0Bを投資し、米国内ウェハーファブ建設用の資金援助+数十億ドル規模の購入コミットメントを確約したこと。OCS(光回路スイッチ)バックログは$400M超に到達し、2027年に年率$1B超のOCS売上を目標。CPO向けEMLレーザーは2026年下半期から本格ランプ予定。FY26 Q1-Q3累計$2.008B+Q4ガイダンス中値$985M=FY26通期想定$2.99B(YoY +82%)。BofAはFY27 EPS$22への引き上げを発表。

Marvell Technology (NASDAQ: MRVL)|Celestial AI買収で「CPOを超える」次世代へ

Q1 FY27実績がガイダンス超過、Q2見通し+35%・通期見通しも大幅上方修正。Celestial AI内製化でCPOを超える次世代アーキテクチャを取り込み済み。FY27 $11B / FY28 $15B のロードマップ明示で中長期視点で買いやすい。

| 項目 | 数値 | 出典 |

|---|---|---|

| FY2023 売上 | $5.92B (+32.7%) | 公式IR / SEC開示 |

| FY2024 売上 | $5.51B (-7.0%) ※在庫調整局面 | |

| FY2025 売上 | $5.77B (+4.7%) | |

| FY2026 売上 | $8.20B (+42.1%) ※過去最高 | |

| Q1 FY27 売上 (2026/5/27実績) 🆕 | $2.418B (YoY +28%、ガイダンス中値$2.40Bを$18M超過) | Marvell Q1 FY27プレスリリース (2026/5/27) |

| Q1 FY27 GAAP粗利率 / Non-GAAP粗利率 | 52.1% / 58.9% | |

| Q1 FY27 Non-GAAP EPS | $0.80 (コンセンサス$0.75を6.67%上回り) | |

| Q1 FY27 Data Center売上 | $1.832B (YoY +27%、全体の76%) | |

| Q1 FY27 Communications & Other売上 | $585.1M (YoY +29%) | |

| Q2 FY27 ガイダンス (2026/5/27発表) 🆕 | 売上$2.700B (±5%、YoY +35%・QoQ +12%) / Non-GAAP粗利率58.25〜59.25% / Non-GAAP EPS $0.93±$0.05 | 同上 |

| FY27/FY28 通期見通し | CEO「significantly raising」明言 (具体数値は次回更新で) | 同上 |

| 株価 (2026/5/27終値) | $198.70 (-4.59% ※決算反応は控えめ) | stockanalysis.com |

| 52週レンジ | $58.61〜$218.26 | 同上 |

| 時価総額 | $173.75B | 同上 |

| PER (trailing / forward) | 約68.6倍 / 約47.2倍 ※2026年5月27日終値 | 同上 |

| 配当利回り / Q1自社株買い | 0.12% (年$0.24/株) / $200M (Q1) + 配当$53.8M (Q1) | 同上 |

① 現在までの成長度合い:FY2024の-7%から、FY2025 +4.7%→FY2026 +42.1%へと急加速。FY2026の売上$8.20Bは過去最高で、データセンターセグメントが全体の74%($1.65B)を占めるAI主導構造に完全移行。さらに2026年5月27日発表のQ1 FY27実績で売上$2.418B(YoY +28%)・データセンター売上$1.832B(YoY +27%、全体の76%)・Non-GAAP粗利率58.9%・Non-GAAP EPS $0.80(コンセンサス$0.75を6.67%上回り)と、ガイダンスを上回る滑り出し。AI主導の構造変化が「実需」として決算に出続けています。

② 今後の伸びしろ:注目は2026年2月2日にクローズしたCelestial AI買収(確定$3.25B+アーンアウト最大$2.25B)。Celestial AIのPhotonic Fabric技術はCPOを超え、GPU/ASICダイ上の任意位置に光接続を届ける次世代アーキテクチャ(CPO比で帯域幅25倍・レイテンシ10分の1を主張)。売上貢献はFY2028 H2から本格化、FY28 Q4に$500M年率ランレート・FY29 Q4に$1Bランレートが目標。Q2 FY27ガイダンスは売上$2.700B(YoY +35%・QoQ +12%)と加速度的成長を示唆。CEO Matt Murphyは「FY27・FY28の通期見通しをいずれも大幅に引き上げる(significantly raising)」と決算コールで明言、データセンター事業全体で「exceptional bookings(並外れた受注)」と明言しました。CEOコメントには「800Gと1.6Tのスケールアウト光通信、51.2T Ethernetスイッチ、NPO/CPO向けスケールアップ光ソリューション、カスタムXPU」が具体的成長ドライバーとして挙げられており、本記事のCPOテーマと完全一致しています。なお決算翌日の株価は-4.59%(控えめな反応)と、市場はすでに高い期待を織り込み済みだった点には注意が必要。

▼ Coherent・Lumentum・Marvell など米国CPO株を手数料0円で買うなら

米国株取引手数料0円・NISA成長投資枠対応・最短即日開設

※広告・PR

🇯🇵 日本上場4社の決算スコアカード

古河電気工業 (東証プライム: 5801)|FY27営業利益+48.8%予想・5/26に52週高値更新

日本株の本命。FY26営業利益 +35.7% → FY27予想 +48.8%・2030年ビジョン3.9倍と段階的拡大が読める。CPO向け12心光コネクタで業界先行・5/26に52週高値61,050円更新で市場の評価もスタート。

| 項目 | 数値 | 出典 |

|---|---|---|

| FY2024/3 売上 / 営業利益 | 1兆565億円 (-0.9%) / 112億円 (-27.3%) | 公式IR / 決算短信 |

| FY2025/3 売上 / 営業利益 | 1兆2,018億円 (+13.8%) / 471億円 (+320.5%) | |

| FY2026/3 売上 / 営業利益 | 1兆3,075億円 (+8.8%) / 639億円 (+35.7%) | |

| FY2027/3 会社予想 | 売上1兆4,600億円 (+11.7%) / 営業利益950億円 (+48.8%) | 2026年5月発表 |

| FY2026/3 インフラセグメント | 売上3,709億円 (+20.0%) / 営業利益214億円 (+276.1%) | 同上 |

| 株価 (2026/5/26) | 52週高値 61,050円更新 | 市場データ |

| PER / PBR | 約42〜46倍 / 約8.3〜9.1倍 | 同上 |

| 配当利回り | 約0.41〜0.45% | 同上 |

① 現在までの成長度合い:FY2024/3には営業利益112億円まで沈んでいた古河電工が、FY2025/3には471億円(+320.5%)→FY2026/3には639億円(+35.7%)と一気に回復・成長フェーズへ。光ファイバ・ケーブル事業を「Lightera(ライテラ)」ブランドに統合し、富士通オプティカルコンポーネンツ(光変調器で世界トップシェア)をFY2026から連結化。5月26日に株価は52週高値61,050円を更新しており、市場は変化を織り込み始めています。

② 今後の伸びしろ:FY2027/3の会社予想は営業利益950億円(+48.8%)。さらに2030年度ビジョンでは営業利益2,500億円(FY2026比約3.9倍)・ROE 20%以上・ROIC 15%以上を掲げ、5年間の総投資6,500億円のうち5,000億円をデータセンター等の注力分野に投入。データセンター事業の営業利益は2031/3期に現状比8.5倍を目指すと日経が報道しています。CPO向け12心光コネクタ(NEDO採択)は接続部面積を従来比1/6に縮小しており、商用化が進めば本格的な利益貢献が見込まれます。

住友電気工業 (東証プライム: 5802)|情報通信セグメント YoY +46.3%、2028年度光機器1,000億円投資

2期連続で過去最高営業利益更新。情報通信セグメントだけで売上+46.3%・営業利益+575億円増という別次元の成長。2028年度1,000億円の光機器増産投資が長期成長を担保。安定性と成長性のバランス型。

| 項目 | 数値 | 出典 |

|---|---|---|

| FY2024/3 売上 / 営業利益 | 4兆4,028億円 (+10.0%) / 2,266億円 (+27.7%) | 公式IR |

| FY2025/3 売上 / 営業利益 | 4兆6,798億円 (+6.3%) / 3,207億円 (+41.5%) ※過去最高 | |

| FY2026/3 売上 / 営業利益 | 5兆1,101億円 (+9.2%) / 4,182億円 (+30.4%) ※過去最高更新 | |

| FY2026/3 情報通信セグメント | 売上3,266億円 (+46.3%) / 営業利益774億円 (前年差+575億円) | 同上 |

| FY2027/3 会社予想 | 売上5兆3,000億円 (+3.7%) / 営業利益4,250億円 (+1.6%) | 同上 |

| 株価 (2026/5/25) | 12,265円 (52週: 6,115円〜13,030円) | 市場データ |

| PER / PBR | 24.1倍 / 3.10倍 | 同上 |

| 配当利回り | 1.19% | 同上 |

① 現在までの成長度合い:住友電工はFY2025/3に営業利益3,207億円(+41.5%)で過去最高を更新し、FY2026/3はさらにそれを上回る4,182億円(+30.4%)で再度過去最高更新。とりわけ情報通信セグメントは売上3,266億円(YoY +46.3%)・営業利益774億円(前年比+575億円増)と桁違いの成長。会社発表では「生成AIの市場拡大を背景に、データセンター向け光配線製品、光ケーブル、光デバイスの需要が増加」と説明しています。

② 今後の伸びしろ:データセンター向け光機器で2028年度までに1,000億円の増産投資を発表し、光コネクタの製造能力を2024年度比7倍に拡大予定。中期経営計画2028では売上高6兆円・営業利益6,000億円・税引前ROIC15%以上を2028年度目標に設定。3年間の設備投資は1兆円規模で「デジタル・AI」「エネルギー」「モビリティ」の3分野に集中。光ファイバの伝送損失で世界記録(0.1397dB/km @1566nm)を保持しており、超長距離高速通信での競争優位は揺るぎません。

浜松ホトニクス (東証プライム: 6965)|5/14上方修正で営業利益+16%引き上げ、株価+23%急騰

底打ちフェーズで判断が分かれる。5/14上方修正+23%急騰は強気材料だが、FY26予想営業利益200億円は FY23の567億円から見るとまだ35%水準。本格回復が確認できるまでは様子見、または分散投資の1社として組み込む形が無難。

| 項目 | 数値 | 出典 |

|---|---|---|

| FY2023/9 売上 / 営業利益 | 2,214億円 / 567億円 | 公式IR |

| FY2024/9 売上 / 営業利益 | 2,040億円 (-7.9%) / 321億円 (-43.4%) | |

| FY2025/9 売上 / 営業利益 | 2,121億円 (+4.0%) / 162億円 (-49.7%) | |

| FY2026/9 会社予想 (上方修正後) | 売上2,320億円 (+9.4%) / 営業利益200億円 (+23.7%) | 2026/5/14発表 |

| 株価動向 (2026/5/14) | 上方修正発表で前日比+23.18%急騰 | 市場データ |

| PER / PBR | 51.68倍 / 2.64倍 | 同上 |

| 配当利回り | 1.31% | 同上 |

① 現在までの成長度合い:FY2024/9・FY2025/9と営業利益が連続で大きく落ち込んでいたものの、生成AI向け半導体製造・検査装置向けイメージセンサーや故障解析装置の好調を背景に底打ち。FY2026/9 2Q中間期は売上1,125億円(YoY +5.4%)まで回復しました。注目すべきは2026年5月14日の通期予想上方修正で、営業利益を従来の172億円→200億円へ+16%引き上げ。発表当日の株価は前日比+23.18%と急騰しました。

② 今後の伸びしろ:SiPM(シリコン光電子増倍管)は医療・量子通信・LiDARに幅広く使われ、同社が世界トップシェアを保持。光半導体素子・光電子増倍管・SiPMで世界トップレベルの技術を持ち、シリコンフォトニクスの「検出側」での独自ポジションを確立しています。ただしFY2026予想(利益200億円)はFY2023の567億円から見ると35%水準にとどまっており、本格回復はこれから。のれん償却負担の解消と装置需要の本格回復が両立すれば、株価上昇余地は大きいと見られます。

NTT (東証プライム: 9432)|PEC-2光電融合スイッチを2026年度Q4に商用サンプル提供

急成長は期待できないが、配当利回り3.5%超で「待ちながら長期で取れる」CPO銘柄。PEC-2光電融合スイッチ (2026年度Q4商用サンプル) が中長期ストーリー。インカム + IOWN期待で長期保有する位置づけ。

| 項目 | 数値 | 出典 |

|---|---|---|

| FY2024/3 営業収益 / 営業利益 | 13兆3,745億円 (+1.8%) / 1兆9,229億円 | 公式IR (IFRS基準) |

| FY2025/3 営業収益 / 営業利益 | 13兆7,047億円 (+2.5%) / 1兆6,495億円 (-14.2%) | |

| FY2026/3 営業収益 / 営業利益 | 14兆4,091億円 (+5.1%) / 1兆7,062億円 (+3.4%) ※過去最高売上 | |

| FY2027/3 会社予想 | 営業収益15兆600億円 (+4.5%) / 営業利益1兆7,100億円 (+0.2%) | 同上 |

| PEC-2 商用サンプル | 2026年度Q4予定 (102.4Tbps・消費電力50%削減) | NTT R&D公式 |

| 株価 (2026/5/25) | 150.5円 (52週: 135〜167円) | 市場データ |

| PER / PBR | 12.55〜12.71倍 / 1.26〜1.28倍 | 同上 |

| 配当利回り | 3.53〜3.58% | 同上 |

① 現在までの成長度合い:NTTは規模が巨大なため成長率自体は鈍いものの、FY2026/3売上は14兆4,091億円(+5.1%)で過去最高。FY2025/3に減益(海外NTTデータの構造改革コスト)したものの、FY2026は回復済み。CPO関連の独立セグメント開示はありませんが、IOWN/PEC-2は中長期の主要戦略柱として位置づけ。

② 今後の伸びしろ:PEC-2光電融合スイッチを2026年度Q4に商用サンプル提供予定。スイッチ総容量102.4Tbps・消費電力50%削減(従来の400Gプラガブルトランシーバ比)。1デバイスあたり32チャネル・3.2Tbps、OIF規格準拠のCPO構成を採用。Broadcom(ASIC設計)・Accton Technology(筐体設計製造)・新光電気工業(基板・CPOモジュール)と協業。生産能力は月約5,000光エンジン×3ライン化を計画。さらにPEC-3(2028年商用サンプル)はCPU・GPU間を直接光接続、IOWN 3.0として6.4Tbps版・50%電力削減を目指す。配当利回り3.5%超で「待ちながら長期で取れる」CPO銘柄として独自のポジション。

▼ 古河電工・住友電工・浜松ホトニクス・NTT を NISAで買うなら

1日50万円まで取引手数料0円・100年超の老舗・NISA成長投資枠+つみたて投資枠両対応

![]()

※広告・PR

🦄 未上場ユニコーン3社の最新情勢

個人投資家は直接買えませんが、「IPOを狙うべきか」「どの上場企業と組んでいるか」を読み解く材料として、未上場ユニコーン3社の最新動向を整理します。

Lightmatter|評価額44億ドル、Passage L20を2026年末サンプリング

2017年MITスピンアウト。2024年10月のシリーズDで$400Mを調達し、評価額44億ドル(前回比4倍)に到達。累計調達8.5億ドル。CFOにNVIDIA執行役員出身のSimona Jankowski氏が2024年7月就任し、市場はIPO準備と解釈。2026年3月にPassage L20を発表(6.4Tbps光帯域幅、2026年末サンプリング開始予定)。CEO Nick Harris氏は「最大手チップメーカーおよびクラウドサービスプロバイダー複数社」と言及(社名非公開)。2026年3月にはOCP(Open Compute Project)CPO参照アーキテクチャ・イニシアチブを発表し、Dell・Qualcomm・Quanta・Corning・Celestica・Flex・Foxconn等が参画。

Ayar Labs|評価額37.5億ドル、NVIDIA・AMD・Intel全社が出資

2015年UCバークレー・MIT共同スピンアウト。2026年3月3日にシリーズE $500Mをクローズ、累計調達8.7億ドル・評価額37.5億ドル。リードはNeuberger Berman。戦略投資家としてNVIDIA・AMD・Intel・GlobalFoundlies・MediaTek・Qatar Investment Authority・ARK Invest等が参加。主力製品TeraPHYは業界初のUCIe(Universal Chiplet Interconnect Express)準拠の光インターコネクトチップレットで、GPU等のプロセッサと同一パッケージ内に集積(CPO)。2024年12月時点で約15,000ユニットを選定顧客に出荷済み。2026年中頃に高量産体制確立を目標。台湾新竹オフィスを2026年に新設。

Celestial AI|Marvell傘下入り、FY28 H2から収益認識

2020年設立。2026年2月2日にMarvellが買収完了(確定32.5億ドル=現金10億ドル+Marvell株2,720万株、アーンアウト最大22.5億ドル、最大総額55億ドル)。アーンアウト条件はFY2029末までの累計収益5億ドルで1/3解放・20億ドルで全額解放。Photonic Fabricは銅インターコネクト比で消費電力を2倍以上改善し、AIクラスター内・ラック横断のスケールアップに特化。MarvellはFY2028 H2から収益認識開始・FY28 Q4に年率$500Mランレート・FY29 Q4に$1Bランレートを目標と明示。買収前の主要顧客にAWSが含まれる(Dave Brown副社長が買収発表時に支持コメント)。

💡 投資戦略:成長期待別の銘柄の選び方

| 投資家タイプ | 推奨銘柄 | 理由 |

|---|---|---|

| ① 最大成長率を狙う(高リスク許容) | Lumentum (LITE)・Marvell (MRVL) | YoY +90%・+42%の急成長中。NVIDIAとの提携や次世代Photonic Fabric内製化など材料豊富。 |

| ② 日本株で純度の高い投資 | 古河電工 (5801)・住友電工 (5802) | 5801のCPOコネクタとLightera統合、5802の情報通信セグメント+46%。日本株の中で「光純度」が最も高い2社。 |

| ③ 配当を取りながら長期保有 | NTT (9432) | 配当利回り3.5%超。PEC-2の商用化を待ちながらキャッシュフローを確保。 |

| ④ 「次のIPO」を先回り | Marvell (MRVL)・Lumentum (LITE) | Celestial AI・Ayar Labs・Lightmatterと直接的・間接的に提携。上場ユニコーンへのエクスポージャー。 |

| ⑤ 個別株が怖い(分散投資) | 半導体ETF (SOXX/SMH等) | 個別株リスクを避けつつ業界全体の成長を取りに行く。詳細はメモリ半導体ETF比較を参照。 |

⚠️ リスク要因と注意点

- バリュエーション過熱:COHRトレーリングPER約180倍・LITE約180倍・MRVL約62倍(2026年5月下旬)と、業績成長を相当織り込んだ水準。決算ミスや成長ペース減速時の調整余地は大きい。

- LPO(Linear-drive Pluggable Optics)の競合:LPOは従来トランシーバの形状を維持しながらDSPを省略してコスト・電力を削減する競合技術。CPOの採用が想定より遅れるシナリオは常に想定すべき。

- CPO技術自体の採用遅延リスク:スイッチチップと光デバイスを同一パッケージに入れるため、熱管理・修理・交換の難易度が大幅に上がる。歩留まりの問題で量産タイミングがずれる可能性。

- NVIDIA依存度:COHR・LITEは2026年3月のNVIDIA戦略投資で恩恵を受ける一方、NVIDIA以外の顧客分散はまだ進行中。AI需要のサイクル次第ではNVIDIA一社依存のリスクが顕在化する。

- 為替リスク:米国株は円建てで保有する場合、円高ドル安の進行は評価額の下押し要因。NISA口座での長期保有なら気にしすぎない方が良いが、短期売買では為替も意識を。

- 過去の数値は将来を保証しない:本記事の数値は2026年5月時点の各社IR/開示に基づく事実です。投資判断・売買タイミングはご自身の責任で行ってください。

📚 さらに深掘りしたい人へ|関連記事と次のアクション

- CPO銘柄を網羅的に知りたい:光インターコネクト・CPO関連株 完全ガイド|HBMの次を狙う日米注目13銘柄

- HBMと先端パッケージの基礎:HBM(高帯域幅メモリ)とは何か? / 半導体メモリの「次の波」|CoWoS・ハイブリッドボンディング・ガラス基板

- 個別株が怖い人向け:メモリ半導体ETF比較|分散投資ガイド

- NVIDIAの最新決算:NVIDIA Q1 FY27決算速報|売上816億ドル・Data Center+92%

- HBM最新動向:HBM4は2026年量産開始|SK Hynix・Samsung・Micronの覇権争い

- リスクを冷静に:2026年メモリ株のリスク5選|AIバブル崩壊で暴落する可能性

まとめ|成長度合いと伸びしろを両方持つ4銘柄

12社のスコアカードを読み比べた結果、「①既に決算で成長が証明されている」「②今後3〜5年の伸びしろも大きい」の2軸を満たす銘柄は以下4社に集約されます。

- Lumentum (LITE):YoY +90%・OCSバックログ$400M超・NVIDIA $2B投資

- Marvell (MRVL):FY26 +42%・Q1 FY27 売上$2.418B(+28%)・Q2ガイダンス+35%・CEO通期見通し大幅引き上げ・Celestial AI内製化

- 古河電工 (5801):FY27予想 営業利益+48.8%・2030年ビジョン3.9倍・5/26に52週高値更新

- 住友電工 (5802):情報通信セグメント +46.3%・2028年度1,000億円光機器増産投資

これらに分散投資するのも、自分の投資スタイルに合った1〜2社を選ぶのも有効です。重要なのは、「決算スコアカードを定期的に更新し続けること」。本記事は四半期ごとの決算発表に合わせて更新予定です。

CPO関連株への投資を始める前に

本記事の銘柄を購入するための代表的な選択肢はこちらです。複数口座の併用も可能です。

※広告・PR

出典一覧(公式IR / SEC開示 / 一次報道)

- Coherent: 公式プレスリリース / Q3 FY26決算 (2026/5/6) / OFC 2026 CPO技術発表 (2026/3/17)

- Lumentum: 公式IR / Q3 FY26決算 / NVIDIA戦略提携 (2026/3/2)

- Marvell: 公式IR / Q4 FY26決算 / Celestial AI買収完了 (2026/2/2)

- 古河電工: 公式IR / FY2026/3決算短信 / 12心光コネクタ発表 (2025/3)

- 住友電工: 公式IR / FY2026/3決算短信 / 中期経営計画2028

- 浜松ホトニクス: 公式IR / 通期予想上方修正 (2026/5/14)

- NTT: 公式IR / FY2026/3決算 / NTT R&D PEC-2発表

- Lightmatter: 公式ニュース / Passage L20発表 (2026/3)

- Ayar Labs: 公式ニュース / シリーズE $500Mクローズ (2026/3/3)

- Celestial AI / Marvell買収: Marvell買収完了プレスリリース (2026/2/2)

※本記事は情報提供を目的としており、特定の銘柄への投資を推奨するものではありません。掲載している数値は2026年5月時点の公開情報・各社IR資料をもとに作成していますが、その正確性・完全性を保証するものではありません。投資にはリスクが伴います。投資判断および売買の最終決定はご自身の責任で行ってください。