「半導体株が熱い」という言葉は耳にしたことがあっても、なぜ今なのか、どの会社が何をしているのか、具体的にはよくわからない——そんな方のために書いた記事です。日本の国家予算を超える規模のマネーが、AIインフラに流れ込もうとしています。

本記事にはアフィリエイト広告(PR)が含まれています。証券会社のリンクをご利用いただくと、運営者に紹介料が支払われる場合があります。投資判断はご自身の責任でお願いいたします。

AI半導体4社 決算 完全分析|NVIDIA・Broadcom・Micron・SK Hynix が示すAIマネーの受け皿

📊 数字の見方(米ドル → 日本円換算の目安)

本記事には米ドル建て($)の金額が多数登場します。日本円のスケール感を持って読めるよう、下記を目安にしてください(為替レート1ドル=148円換算)。

- $1B(約1,480億円)(ビリオン)= 10億ドル ≒ 約1,480億円

- $10B(約1.5兆円) = 100億ドル ≒ 約1.5兆円

- $100B(約14.8兆円) = 1,000億ドル ≒ 約14.8兆円

- $1T(約148兆円)(トリリオン)= 1兆ドル ≒ 約148兆円

※「$10B(約1.5兆円)超」「$100B(約14.8兆円)規模」などの数字は、日本のGDP(約4.2兆ドル)の何%に相当するかを意識すると規模感がつかみやすくなります。

「半導体株が熱い」という言葉は耳にしたことがあっても、なぜ今なのか、どの会社が何をしているのか、具体的にはよくわからない——そんな方のために書いた記事です。

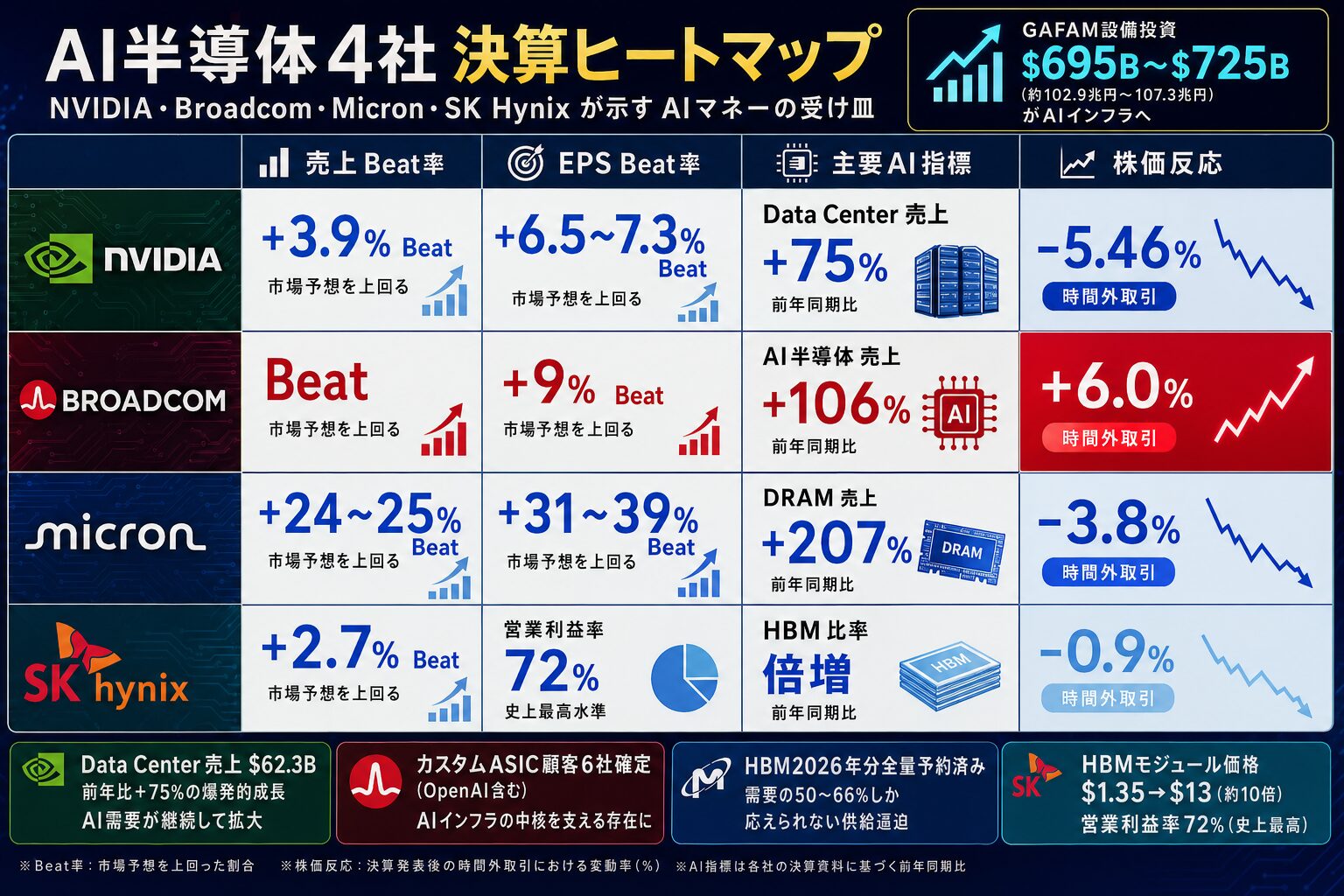

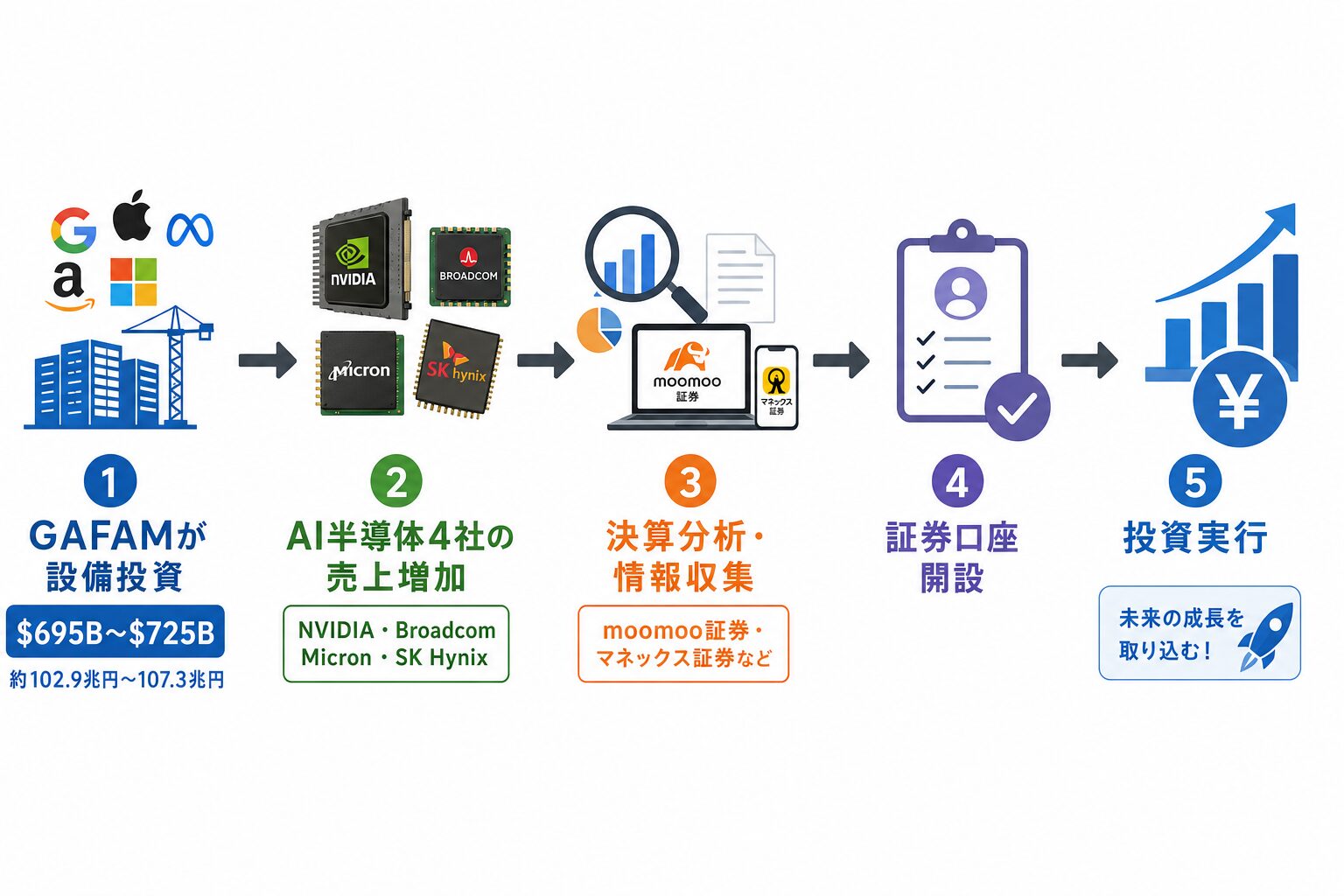

2026年、Microsoft・Alphabet(Google)・Amazon・Metaの4社(Apple除くGAFAM)だけで合計$695B(約102.9兆円)〜$725B(約107.3兆円)を設備投資(CapEx:データセンターやAIインフラへの大規模投資)に費やす計画です。日本の国家予算を超える規模のマネーが、AIインフラに流れ込もうとしています。そのお金はどこへ行くのか。答えはシンプルです。GPU・カスタムAIチップ・メモリを作る半導体メーカーに直接流れ込みます。

本記事では、GAFAMの設備投資を最も多く受け取っている「AIマネーの受け皿」4社——NVIDIA・Broadcom・Micron・SK Hynixの最新決算を徹底解剖します。メモリ価格が前年比10倍になった理由、HBM(高帯域メモリ)が2026年分すでに全量予約済みである事実、そして「決算絶好調なのに株価が下落した」謎の構造まで、できるかぎり平易な言葉で解説します。

この記事で分かること

- NVIDIA・Broadcom・Micron・SK Hynixの直近決算の実数値と市場評価

- GAFAMの設備投資$700B(約103.6兆円)超のうち約45%がNVIDIAのData Center売上に直結する構造

- HBMモジュール価格が$1.35→$13(約10倍)に急騰した理由

- Broadcomに顧客として確定したOpenAIの衝撃と2027年のAI売上$100B(約14.8兆円)超予測

- SK Hynixが営業利益率72%という史上最高値を記録した仕組み

- これら4社の株式を日本から購入するための具体的な証券会社と方法

- H2-1. 結論|半導体4社決算スコアカード

- H2-2. AIマネーフローのリアル|設備投資 → 半導体への直結関係

- H2-3. NVIDIA|Data Center +75%・通年3.7B(約28.7兆円)・「compute is revenues」

- H2-4. Broadcom|カスタムAIチップ顧客6社確定・2027年AI売上0B(約14.8兆円)超

- H2-5. Micron|DRAM +207%・粗利率74.9%・需要の50〜66%しか応えられない

- H2-6. SK Hynix|営業利益率72%・売上+198%・KOSPIを動かした主役

- H2-7. 4社共通の教訓|半導体は「絶好調 = 株価上昇」ではない

- H2-8. AI半導体で何が買えるか【証券口座の選び方】

- H2-9. リスクと注意点

- H2-10. まとめ|AIマネーの蛇口を握る4社

H2-1. 結論|半導体4社決算スコアカード

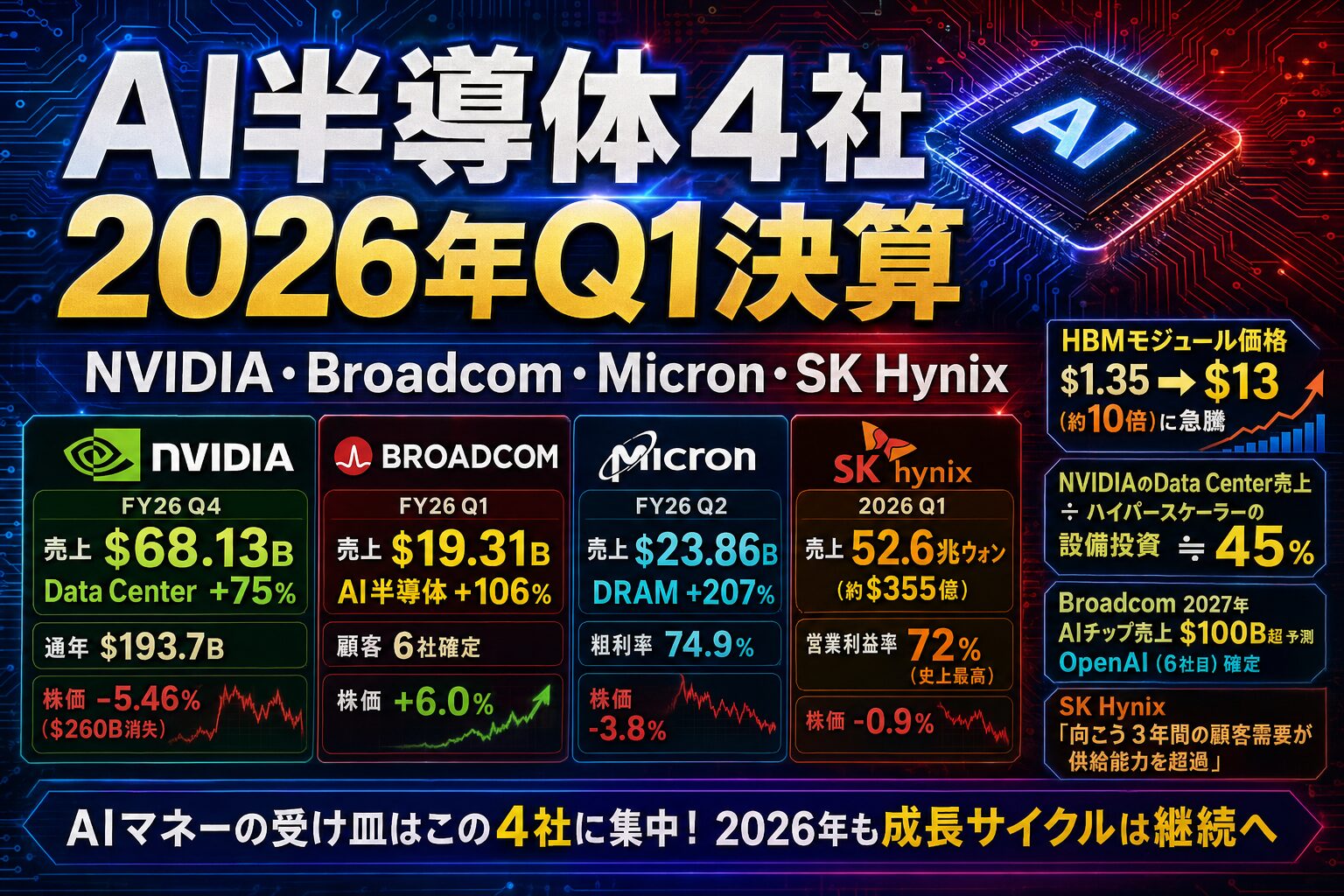

まず結論を先にお見せします。4社はいずれも売上・EPSともに市場予想(コンセンサス)を上回っており、「AI需要に支えられた構造的な成長」が数字として確認できました。

| 企業 | 決算期 | 売上実績 | コンセンサス比 | 非GAAP EPS | 主要AI指標 | 株価反応 |

|---|---|---|---|---|---|---|

| NVIDIA | FY26 Q4 | $68.13B(約10.1兆円) | Beat +3.9% | $1.62(予想比+6.5〜7.3%) | Data Center +75% / 通年$193.7B(約28.7兆円) | -5.46%($260B(約38.5兆円)消失) |

| Broadcom | FY26 Q1 | $19.31B(約2.9兆円) | Beat | $2.05(予想比+9%) | AI半導体 +106% / 顧客6社確定 | +6.0% |

| Micron | FY26 Q2 | $23.86B(約3.5兆円) | Beat +24〜25% | $12.20(予想比+31〜39%) | DRAM +207% / HBM全量予約済 | -3.8% |

| SK Hynix | 2026 Q1 | 52.6兆ウォン(約$355億) | Beat +2.7% | — | 営業利益率72% / HBM比率倍増 | -0.9% |

注目すべきは株価反応が二極化している点です。Broadcomだけが+6.0%上昇した一方、NVIDIA・Micron・SK Hynixは決算クリアにもかかわらず下落しました。この「絶好調なのに株価が下落する」謎については、後半のH2-7で詳しく解説します。

H2-2. AIマネーフローのリアル|設備投資 → 半導体への直結関係

「GAFAMが設備投資を増やすと、なぜ半導体メーカーが潤うのか」——この基本的な構造を理解するだけで、AI半導体株の見方が大きく変わります。

NVIDIAが受け取る設備投資の割合

NVIDIAのFY26 Q4 Data Center売上は$62.3B(約9.2兆円)です。一方、NVIDIAが言及したハイパースケーラー4社(Google $185B(約27.4兆円) / Amazon $200B(約29.6兆円) / Microsoft $140B(約20.7兆円) / Meta $135B(約20兆円))の2026年AI 設備投資合計は$600〜660B超とされています。

単純計算すると、NVIDIAのData Center売上 ÷ ハイパースケーラーの設備投資 ≒ 45%という驚くべき比率が浮かび上がります。GAFAMが使うAI設備投資のほぼ半分が、NVIDIA製品の購入に充てられているということです。

メモリ価格高騰が設備投資引き上げの「犯人」

2026年4月29日のMeta決算発表でMark Zuckerberg CEOは、設備投資を前回ガイダンスから$10B(約1.5兆円)引き上げた理由をこう説明しました。

“We are increasing our infrastructure CapEx forecast for this year. Most of that is due to higher component costs, particularly memory pricing.”

— Mark Zuckerberg(Meta CEO、2026年4月29日決算説明会)

訳:「今年の設備投資予測を引き上げています。その大部分はコンポーネントコストの上昇によるもので、特にメモリ価格の高騰が主な要因です。」

GAFAMが設備投資を積み増す最大の理由の一つが「メモリが高すぎる」ことだというわけです。そしてそのメモリを作っているのが、MicronとSK Hynixです。

HBMモジュール価格:.35 → (約10倍)の構造

HBM(High Bandwidth Memory、高帯域幅メモリ)とは、AIの学習・推論に使われる特殊なメモリです。通常のDRAMとは異なり、GPU(特にNVIDIAのBlackwell)に直接積み重ねる構造になっており、処理速度が桁違いに速い。

そのHBMモジュールの価格が前年同期比で$1.35から$13へ、約10倍に跳ね上がりました。需要が急増する一方、生産能力の増強には時間がかかるため、完全な売り手市場が形成されています。SK Hynixが「向こう3年分の顧客需要が供給能力を超過している」と公言するほどの逼迫状態です。

この設備投資とメモリ価格の構造を頭に入れた上で、各社の決算を見ていきましょう。

H2-3. NVIDIA|Data Center +75%・通年3.7B(約28.7兆円)・「compute is revenues」

AIインフラの中心にいるのはNVIDIAです。2026年2月25日に発表されたFY26 Q4(2025年11月〜2026年1月)の決算を見ていきましょう。

FY2026 Q4 ハイライト(発表日: 2026年2月25日 / 対象期間: 2025年11月〜2026年1月)

表A: 主要KPI(実績 vs コンセンサス)

| 指標 | コンセンサス予想 | 実績 | 差分・評価 |

|---|---|---|---|

| 売上高 | $65.56〜66.0B | $68.13B(約10.1兆円) | +3.9% Beat |

| 非GAAP EPS | $1.51〜1.53 | $1.62 | +6.5〜7.3% Beat |

| 売上高 YoY成長率 | — | — | — |

| 粗利率 | — | 75.0% | — |

| 営業利益 | — | — | — |

表B: 主要部門の業績

| 部門 | 売上 | YoY成長率 | QoQ成長率 | 備考 |

|---|---|---|---|---|

| Data Center | $62.3B(約9.2兆円) | +75% | +22% | 売上全体の91%・ChatGPT登場以来13倍(通年$193.7B(約28.7兆円)) |

| ネットワーキング(NVLinkなど) | $10.98B(約1.6兆円) | +263% | — | Data Center売上に含まれる |

| Sovereign AI(政府向け) | 通年$30B(約4.4兆円)超 | 前年比約3倍 | — | 各国政府のAI主権確保目的 |

| Physical AI(自動運転等) | 通年$6B(約8,880億円)超 | — | — | Waymo・Tesla等が主要顧客 |

表C: 次期ガイダンス vs コンセンサス(FY2027 Q1 / 2026年5月20日発表予定)

| 指標 | コンセンサス予想 | ガイダンス(実績) | 差分・評価 |

|---|---|---|---|

| 売上高 | $72.6B(約10.7兆円) | $78.0B(約11.5兆円)(±2%) | +7.4% Beat / 中国向けゼロ前提 |

Sovereign AI と Physical AI という新成長軸

NVIDIAの成長を語るときに見落とされがちなのが、ハイパースケーラー以外の需要です。各国政府がAI主権(Sovereign AI)を確保するために購入するGPUは通年で$30B(約4.4兆円)超(前年比3倍)に達し、自動運転(WaymoやTesla向けなど)を中心とするPhysical AI需要は通年$6B(約8,880億円)超まで育っています。

Blackwellと次世代Vera Rubin

現世代製品のBlackwellは史上最速のプロダクトランプを達成しており、約9GWが既に稼働中です。次世代のVera Rubinはサンプル出荷が完了しており、量産は2026年後半に予定されています。

サプライチェーンへの発注コミットがほぼ倍増

NVIDIAがサプライヤーに発注済みのコミット金額は、Q3末の$50.3B(約7.4兆円)からQ4末には$95.2B(約14.1兆円)へほぼ倍増しました。これは将来の需要を確信していなければできない意思決定です。また、AI企業のAnthropicへの$10B(約1.5兆円)投資も明らかになっています。

リスク1:顧客集中

ハイパースケーラー5社でNVIDIA売上の50%強を占め、上位2社だけで36%に達します。特定顧客への依存度が高い構造は、その顧客が設備投資を削減した場合のリスクとして認識しておく必要があります。

リスク2:中国規制(H20ゼロ化)

米国政府の輸出規制により、中国向けに設計されたGPU「H20」が事実上販売停止になっています。FY27 Q1ガイダンスは中国向けゼロを前提にしながらも$78.0B(約11.5兆円)(±2%)という強気な数字であり、Beat幅は+7.4%でした。

なぜ好決算なのに株価は-5.46%下落したのか

決算翌日にNVIDIAの時価総額は約$260B(約38.5兆円)消失しました。理由は端的に言えば「2027年の成長が既に株価に織り込まれていた」ためです。これについてはH2-7で改めて解説します。

Jensen Huangの3つの名言

“In this new world of AI, compute is revenues.”

— Jensen Huang(NVIDIA CEO、FY26 Q4 決算説明会)

訳:「AIの新しい世界では、コンピュート(GPU)そのものが収益になる。」

“The ChatGPT moment of agentic AI has arrived.”

— Jensen Huang(NVIDIA CEO、FY26 Q4 決算説明会)

訳:「エージェント型AIのChatGPTモーメントが到来した。」ChatGPTが生成AIの一般普及を引き起こしたように、AIエージェント(自律的に行動するAI)の普及がいよいよ始まったという宣言です。

“Inference performance equals revenues for our customers.”

— Jensen Huang(NVIDIA CEO、FY26 Q4 決算説明会)

訳:「推論性能がそのまま顧客の収益に直結する。」AIサービスを提供する企業にとって、GPU性能=売上に直結するため、投資を続けざるを得ないという構造を説明したものです。

NVIDIAの株式は日本の多くの証券会社で1株から購入できます。米国株手数料ゼロのDMM株では、少額からNVIDIAへの投資が可能です。

H2-4. Broadcom|カスタムAIチップ顧客6社確定・2027年AI売上0B(約14.8兆円)超

NVIDIAが汎用GPU市場を制しているとすれば、Broadcomはカスタム設計チップ(ASIC)市場の雄です。Google・Meta・Anthropic・OpenAIといった主要AI企業が「NVIDIAのGPUではなく、Broadcomと共同設計した専用チップ」を使い始めているという事実は、AI半導体市場の多様化を示す重要なシグナルです。

FY2026 Q1 ハイライト(発表日: 2026年3月4日 / 対象期間: 2025年11月〜2026年2月)

表A: 主要KPI(実績 vs コンセンサス)

| 指標 | コンセンサス予想 | 実績 | 差分・評価 |

|---|---|---|---|

| 売上高 | $19.18B(約2.8兆円) | $19.31B(約2.9兆円) | Beat / YoY +29% |

| 非GAAP EPS | $1.88 | $2.05 | +9% Beat |

| 売上高 YoY成長率 | — | +29% | — |

| 粗利率 | — | — | — |

| 営業利益 | — | — | — |

表B: 主要部門の業績

| 部門 | 売上 | YoY成長率 | 備考 |

|---|---|---|---|

| AI半導体(カスタムASIC) | $8.4B(約1.2兆円) | +106% | 売上全体の43%・AI受注残$73B(約10.8兆円)(18ヶ月以内出荷) |

| AI Networking(Tomahawk等) | AI半導体の約1/3 | +60% | Tomahawk 6(102.4 Tbps)量産出荷中 |

| VMware(エンタープライズSW) | Q1 TCV $9.2B(約1.4兆円)超 | ARR +19% | クラウド企業需要で好調 |

表C: 次期ガイダンス vs コンセンサス(FY2026 Q2)

| 指標 | コンセンサス予想 | ガイダンス | 差分・評価 |

|---|---|---|---|

| 売上高(Q2) | $20.4〜20.56B | $22.0B(約3.3兆円) | +7% Beat |

| AI半導体売上(Q2見込み) | — | $10.7B(約1.6兆円) | YoY +140%見込み |

カスタムAIチップ顧客6社の全貌

Broadcomの最大の強みは、AIチップを共同開発する「ハイパースケーラー顧客」の陣容です。2026年3月の決算で、ついに6社目の顧客としてOpenAIが公式に確定しました。

| 顧客 | チップ | 規模と動向 |

|---|---|---|

| Ironwood TPU(第7世代) | 最大顧客。長年の共同開発パートナー | |

| Anthropic | 専用ASICチップ | 2026年に1GW、2027年に3GW超の展開予定 |

| Meta | MTIA(Meta Training and Inference Accelerator) | 出荷中。Broadcomと2nmカスタムASIC共同開発 |

| 顧客4・5(非公開) | 非公開 | 2027年に倍増規模へ拡大予定 |

| OpenAI(新規・6社目) | XPU(第1世代) | 2027年1GW超での量産出荷予定。6社目として確定 |

Hock Tan CEOは決算説明会でこう述べました。

“We also now have a sixth customer. We expect OpenAI to be deploying in volume their first generation XPU in 2027.”

— Hock Tan(Broadcom CEO、FY26 Q1 決算説明会、2026年3月4日)

訳:「6社目の顧客が加わりました。OpenAIが2027年に第1世代XPUを大規模展開する見込みです。」

AI受注残B(約10.8兆円)・2027年には0B(約14.8兆円)超

Broadcomが現時点で受注している未出荷のAI半導体は$73B(約10.8兆円)(18ヶ月以内に出荷予定)に達します。さらにTan CEOは踏み込んだ発言をしています。

“We have line of sight to achieve AI revenue from chips, just chips, in excess of $100 billion in 2027.”

— Hock Tan(Broadcom CEO、FY26 Q1 決算説明会)

訳:「チップだけで2027年のAI売上が$100B(約14.8兆円)を超える見通しが立っています。」

製造能力は2028年まで全量確保済み

Broadcomは2026〜2028年分の製造能力を全量確保済みです。AI需要の急増を確信して、台湾TSMC等のファウンドリー生産ラインを長期で押さえています。ネットワーク向けの高速スイッチングチップ「Tomahawk 6(102.4 Tbps)」も量産出荷が始まっており、AI向けネットワーク市場でも強固な地位を保っています。

VMware事業(ARR +19% YoY、Q1 TCV $9.2B(約1.4兆円)超)もクラウド企業需要に乗って順調であり、AI半導体×エンタープライズソフトウェアという二本柱が機能しています。

Broadcom株が+6.0%上昇した理由

NVIDIAが下落する中でBroadcomが上昇したのは「OpenAIという6社目の新顧客確定」という具体的なポジティブサプライズがあったからです。未来の需要が可視化された点を市場は高く評価しました。NVIDIA株の場合は強い業績がすでに株価に織り込まれていたのと対照的です。

H2-5. Micron|DRAM +207%・粗利率74.9%・需要の50〜66%しか応えられない

Micronは米国唯一のメモリ半導体大手です。DRAMとNANDフラッシュを製造しており、AI時代に入ってからは特にHBM(高帯域幅メモリ)の供給でNVIDIAとの深い関係を築いています。

FY2026 Q2 ハイライト(発表日: 2026年3月18日 / 対象期間: 2025年12月〜2026年2月)

表A: 主要KPI(実績 vs コンセンサス)

| 指標 | コンセンサス予想 | 実績 | 差分・評価 |

|---|---|---|---|

| 売上高 | $19.19〜20.07B | $23.86B(約3.5兆円) | +24〜25% Beat(大幅超過) |

| 非GAAP EPS | $8.79〜9.31 | $12.20 | +31〜39% Beat |

| 売上高 YoY成長率 | — | — | — |

| 粗利率 | — | 74.9% | 自社過去記録を更新 |

| 営業利益 | — | — | — |

表B: 主要部門の業績

| 部門 | 売上 | YoY成長率 | QoQ成長率 | 備考 |

|---|---|---|---|---|

| DRAM | $18.8B(約2.8兆円) | +207% | +74% | 総売上の79% / ASP前年比+60%台中盤 |

| NAND | 約$5.0B(約7,400億円) | — | +82% | ASP前年比+70%台後半 |

| Cloud Memory BU | $7.75B(約1.1兆円) | +163%超 | — | HBM4 36GB 12-Hi(Vera Rubin向け)量産出荷開始 |

| Core Data Center BU | $5.69B(約8,421億円) | — | — | — |

| データセンター関連合計 | 約$13.44B(約2兆円) | — | — | 売上全体の56% |

表C: 次期ガイダンス vs コンセンサス(FY2026 Q3)

| 指標 | コンセンサス予想 | ガイダンス | 差分・評価 |

|---|---|---|---|

| 売上高(FQ3) | — | $33.5B(約5兆円) | 前年同期比+260%超 |

| 粗利率(FQ3) | — | 約81% | さらなる改善見込み |

| EPS(FQ3) | — | $19.15 | — |

「売り切れ状態」のHBM市場

Micronの2026年分HBM供給は価格・数量ともに全量の契約締結が済んでいます(「sold out相当」)。さらに深刻なのは、主要顧客からの需要に対して50〜66%しか応えられないという供給逼迫の現実です。どれだけ作っても足りないという状況が続いています。

Sanjay Mehrotra CEOは決算説明会でこう述べました。

“We have completed agreements on price and volume for our entire calendar 2026 HBM supply.”

— Sanjay Mehrotra(Micron CEO、FY26 Q2 決算説明会)

訳:「2026年暦年の全HBM供給分について、価格および数量の契約を完了しました。」

DRAM・NAND価格の急騰

一般的なDRAMの平均販売価格(ASP)は前年比+60%台中盤、NANDは+70%台後半という急騰を記録しています。これがMeta CEO Zuckerbergの「メモリ価格高騰で設備投資を引き上げた」発言につながっています。

HBM市場の将来規模と投資計画

Micronが予測するHBMの市場規模(TAM)は、2025年の$35B(約5.2兆円)から2028年には$100B(約14.8兆円)を超える見通しです(年平均成長率約40%)。この成長に対応するため、FY2026の設備投資は当初ガイダンス$20B(約3兆円)から$25B(約3.7兆円)超に上方修正されました。

特筆すべきはHBM4です。NVIDIAの次世代GPU「Vera Rubin」向けのHBM4 36GB 12-HiがMicronからすでに量産出荷を開始しています。

FQ3ガイダンスは前年同期比+260%超

次四半期(FY26 Q3)のガイダンスは売上$33.5B(約5兆円)(前年同期比+260%超)、粗利率約81%、EPS$19.15と、さらなる加速が示されています。

“Memory makes AI smarter and more capable.”

— Sanjay Mehrotra(Micron CEO)

訳:「メモリがAIをより賢く、より高性能にする。」

Micronの株式は米国市場(NASDAQ: MU)に上場しており、日本の証券会社から購入できます。韓国のSK Hynixも視野に入れるなら、SBI証券が選択肢に入ります。

H2-6. SK Hynix|営業利益率72%・売上+198%・KOSPIを動かした主役

SK Hynixは韓国の総合半導体メーカーで、DRAMとNANDの世界2位サプライヤーです。ただし現在は「AI memory company(AIメモリ企業)」という呼称を自ら掲げるほど、HBM特化の色彩が強くなっています。

2026年Q1(暦年)ハイライト(発表日: 2026年4月23日 / 対象期間: 2026年1月〜3月)

表A: 主要KPI(実績 vs コンセンサス)

※ドル換算: 1ウォン=約$0.000727(ドシエ記載の$355億÷52.6兆ウォンから逆算) ※円換算: 1ウォン=0.108円

| 指標 | コンセンサス予想 | 実績(ウォン) | 実績(ドル換算) | 実績(円換算) | 差分・評価 |

|---|---|---|---|---|---|

| 売上高 | 51.2兆ウォン | 52.6兆ウォン | 約$355億 | 約5.7兆円 | +2.7% Beat / YoY +198% / QoQ +60% |

| 営業利益 | 35.9兆ウォン | 37.6兆ウォン | 約$254億 | 約4.1兆円 | +4.7% Beat / YoY +405% |

| 純利益 | — | 40.3兆ウォン | 約$293億 | 約4.4兆円 | YoY +398〜460% |

| EPS(非GAAP) | — | — | — | — | — |

| 売上高 YoY成長率 | — | +198% | — | — | — |

| 営業利益率 | — | 72.0% | — | — | 四半期史上最高 |

表B: 主要部門・製品の業績

| 指標 | 実績 | 備考 |

|---|---|---|

| HBM比率(DRAM売上内) | 12%(Q4: 6%→Q1: 12%) | 1四半期で倍増。高単価製品ミックス改善が利益率を押し上げ |

| HBMモジュール価格 | $13/個 | 前年同期$1.35から約10倍に急騰 |

| DRAM ASP | +60%台中盤 QoQ | — |

| NAND ASP | +30〜70%台 QoQ | NAND市場シェア22.1%(Samsung次ぎ2位) |

| HBM3E(現主力) | 2026年出荷の約65% | — |

| HBM4(次世代) | Q3量産化見込み | NVIDIA Vera Rubin向けに共同開発 |

| HBM4E(次々世代) | 2026年後半サンプル・2027年量産 | — |

表C: 次期ガイダンス vs コンセンサス

| 指標 | コンセンサス予想 | ガイダンス | 差分・評価 |

|---|---|---|---|

| 売上高(Q2 2026) | — | — | 「向こう3年分の需要が供給能力を超過」と言及 |

| 設備投資(2026年) | — | 2025年比大幅増(具体額非開示) | 清州パッケージング棟19兆ウォン・米インディアナ$38.7億を公表 |

営業利益率72%という数字はどれほど驚異的か、一例で説明します。日本の製造業大手のトヨタ自動車の営業利益率は概ね10〜12%程度です。SK Hynixはその6倍超の利益率を四半期で達成したということです。

HBM比率が1四半期で倍増

SK HynixのDRAM売上に占めるHBMの割合が、Q4の6%からQ1の12%へと1四半期で倍増しました。HBMは通常のDRAMより大幅に高い価格で販売できるため、製品ミックスの改善が利益率を押し上げています。

HBMモジュール価格の急騰と3年分の需要超過

SK HynixのHBMモジュール価格は、前年同期の$1.35から$13へ約10倍に上昇しています(1個あたりの単価)。これはMicronのDRAM値上がりとも一致する構造的な価格変化です。

需要の見通しについて、HBM営業責任者のKim Ki-tae氏はこう述べています。

“Customer demand over the next three years already far exceeds our production capacity.”

— Kim Ki-tae(SK Hynix HBM営業責任者、2026年4月23日)

訳:「向こう3年間の顧客需要は、すでに我々の生産能力を大幅に超えています。」

これは需要が単なる短期の盛り上がりではなく、少なくとも3年先まで続く構造的なものであることを、当事者が明言している点で非常に重要な発言です。

次世代HBMの開発状況

現在の主力製品HBM3Eが2026年出荷の約65%を占めています。次世代のHBM4はNVIDIAのVera Rubin向けに共同開発が進んでおり、2026年Q3の量産化が見込まれています。その次のHBM4Eは2026年後半にサンプル出荷、2027年量産予定です。

マイクロソフト・グーグルとの大型供給交渉

MicrosoftおよびGoogleとは数百億ドル規模の長期DRAM供給契約の交渉が進行中です。また、米国インディアナ州への$38.7億の拠点投資(2028年後半生産開始目標)も発表されており、地政学リスクを分散する生産体制の構築も進んでいます。

史上最高値後の株価と韓国市場への影響

SK Hynixの株価は決算当日の朝に+3.6%上昇し、1,267,000ウォンという史上最高値を記録しました。ただし同日の大引けには利益確定売りが入り、終値は-0.9%となっています。韓国総合株価指数のKOSPIが史上最高値を更新する局面でも、SK Hynixが最大の牽引役となりました。

H2-7. 4社共通の教訓|半導体は「絶好調 = 株価上昇」ではない

今回の4社決算をまとめると、株価反応は以下のとおりです。

| 企業 | 決算評価 | 株価反応 | 主な理由 |

|---|---|---|---|

| Broadcom | Beat + OpenAI新規確定 | +6.0% | 新規顧客という「サプライズ」が評価された |

| SK Hynix | Beat + 史上最高益 | -0.9% | 好業績は既に織り込み済みで利確売りが入った |

| Micron | 大幅Beat | -3.8% | 「Buy the rumor, sell the news」典型例 |

| NVIDIA | Beat + 強気ガイダンス | -5.46% | 2027年の強い成長が既に株価に先取りされていた |

「織り込み済み」とは何か

株式市場では、将来の業績への期待が「今の株価」に先に反映されます。これを「織り込む」と言います。NVIDIAやMicronのように、好調な決算が事前に予想されていた場合、実際に発表されても「そうか、やっぱりよかったね」という反応になり、むしろ出尽くし感から売りが入ることがあります。

一方Broadcomは、「OpenAIが6社目の顧客として確定」というサプライズがあったことで、市場の予想を上回る情報が提供されました。「知らなかった好材料」が出た銘柄は上昇し、「知っていた好材料」の確認に終わった銘柄は下落するというのが市場の基本的なロジックです。

評価サイクルと投資タイミング

AI半導体への投資を考える際、「決算発表日に飛びつくと高値掴みになりやすい」という教訓はこのデータから読み取れます。決算前に上昇し、発表後に下落するというパターンは、特に人気銘柄に頻繁に起きます。この株価変動パターンを理解した上で、長期的な視点で判断することが重要です。

H2-8. AI半導体で何が買えるか【証券口座の選び方】

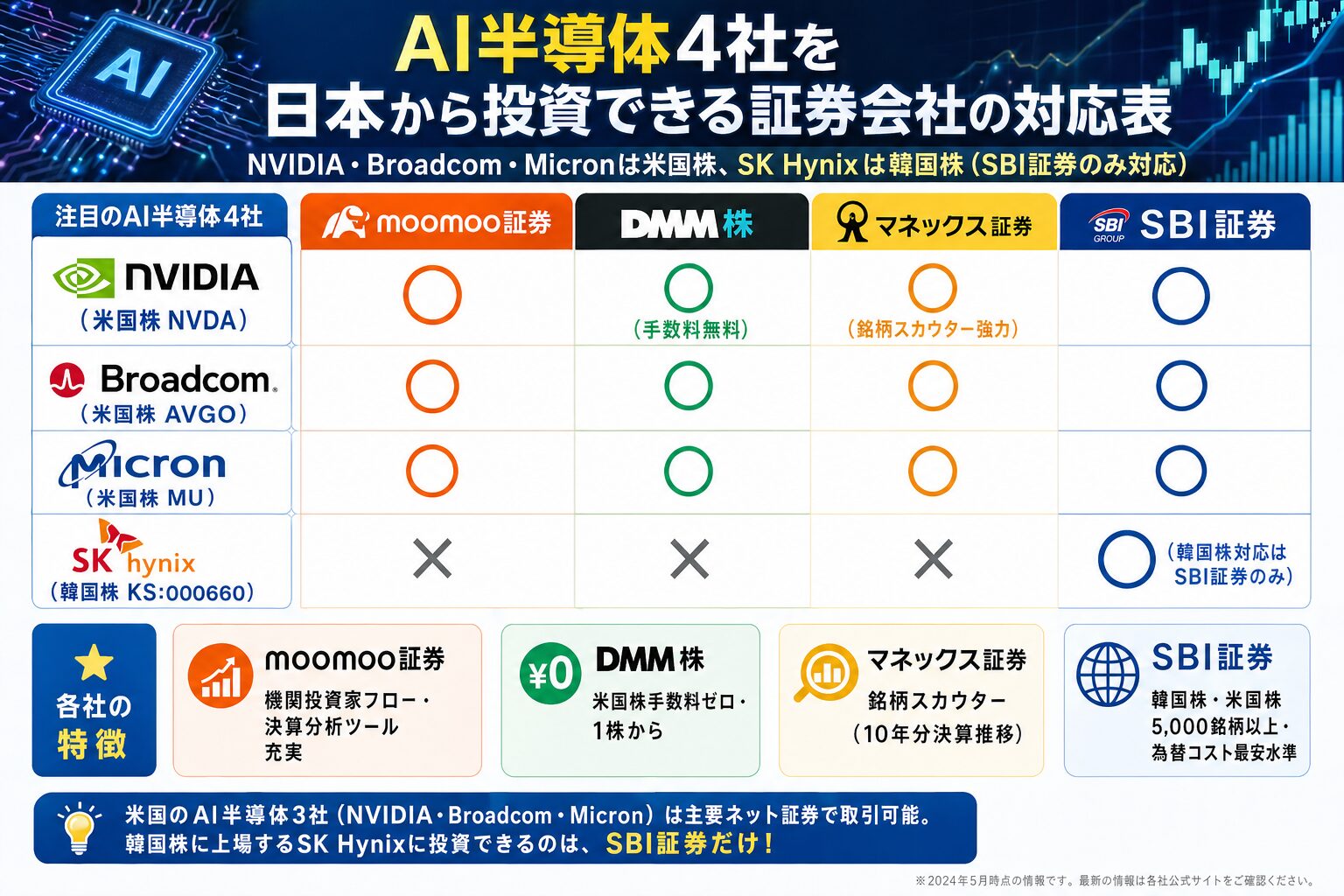

本記事で紹介した4社のうち、NVIDIA・Broadcom・Micronは米国株として日本の証券会社から購入できます。SK Hynixは韓国証券取引所(KRX)に上場しているため、韓国株取引に対応した証券会社が必要です。

各社の購入先まとめ

- NVIDIA(NVDA)・Broadcom(AVGO)・Micron(MU):米国株対応の全証券会社で購入可能

- SK Hynix(韓国KS:000660):韓国株取引に対応した証券会社が必要(SBI証券など)

用途別おすすめ証券会社

NVIDIAやBroadcomに1株から少額で投資したい初心者の方には、DMM株が向いています。米国株の取引手数料が無料で、1株単位から購入できるため、まずは試してみたいという方に最適です。

10年分の決算推移を一覧で確認できる「銘柄スカウター」機能が強力なマネックス証券は、決算分析を深く行いたい方に向いています。米国株の情報量では国内トップクラスです。

SK Hynix(韓国株)への投資や、米国株5,000銘柄以上の幅広い選択肢を求めるならSBI証券です。為替コストも業界最安水準で、新NISA成長投資枠での米国株積立も対応しています。

H2-9. リスクと注意点

AI半導体への投資には多くの魅力がありますが、同時に無視できないリスクも存在します。以下の点を必ず把握した上で、投資判断を行ってください。

1. AIバブル懸念

NVIDIAが絶好調の決算にもかかわらず-5.46%下落したことは、市場が「成長期待の先取り」に警戒し始めていることを示唆しています。AI需要が一時的な過剰投資の産物であった場合、半導体銘柄は大幅な調整を受ける可能性があります。

2. 顧客集中リスク

NVIDIAの場合、ハイパースケーラー上位2社だけで売上の36%を占めます。特定顧客の設備投資削減や方針転換が、NVIDIA業績に直接響くリスクがあります。同様にBroadcomの顧客6社も、Googleが主力であることへの依存度に注意が必要です。

3. 中国規制リスク

米国政府の半導体輸出規制は随時変更される可能性があります。現在はNVIDIAの中国向けH20が販売停止となっており、さらなる規制強化が各社の売上に影響する可能性を否定できません。

4. 在庫調整サイクル

半導体業界は歴史的に好況と不況の波(シリコンサイクル)を繰り返してきました。現在はAI需要による異例の強さが続いていますが、顧客の在庫積み増しが一段落した後に調整局面が来るリスクは常に存在します。

5. 為替リスク

米国株は米ドル建て、SK Hynixは韓国ウォン建てです。円高が進んだ場合、現地株価が上昇しても円換算での利益が目減りする可能性があります。特に長期保有では為替変動が投資リターンに大きく影響します。

H2-10. まとめ|AIマネーの蛇口を握る4社

今回の4社決算から見えてくる共通のメッセージは明確です。

- GAFAM(Apple除く4社)が2026年に合計$695B(約102.9兆円)〜$725B(約107.3兆円)の設備投資を投じる

- その約45%がNVIDIAのData Center売上に直結する

- メモリ価格は前年比で数倍から10倍に急騰しており、供給は2026年分すでに完売

- Broadcomは顧客6社(Google・Anthropic・Meta・OpenAIなど)でカスタムAIチップ市場を独占しつつあり、2027年にはAIチップだけで$100B(約14.8兆円)を超える見通し

- SK Hynixは「向こう3年間の需要が供給能力を超える」という前代未聞の需給状況の中、営業利益率72%という史上最高値を記録した

「AIが熱い」という漠然とした言葉の裏側には、このような具体的な数字とお金の流れがあります。GAFAMが投じる巨額の設備投資は、半導体メーカーの売上として着地し、やがて株主への還元につながっていきます。

次のステップとして、ぜひ以下の関連記事もご覧ください。

- https://www.island-name.com/?p=6695:AI株投資2026年版 完全ガイド(ピラー記事)

- https://www.island-name.com/?p=6696:GAFAM5社決算完全分析|Azure +40%・AWS +28%・GenAI +800%の衝撃

- https://www.island-name.com/?p=6698:Anthropic・OpenAI・SpaceX決算分析|非上場3社に日本から投資する方法

【免責事項】本記事は情報提供を目的としたものであり、特定の金融商品への投資を勧誘するものではありません。投資にはリスクが伴い、元本が保証されるものではありません。過去の実績は将来の結果を保証するものではありません。投資判断はご自身の責任で行ってください。記事内の数値・データは各社決算発表資料およびドシエ(取得日:2026年5月1日)に基づいており、その後変更される可能性があります。