2026年4〜5月、CPU・半導体業界の主役3社(Intel・AMD・Arm Holdings)が相次いで決算を発表しました。AMDはデータセンター部門が+57%という驚異的な成長を記録し、売上は+38%でコンセンサスを大幅に上回りまし

※本記事には広告(PR)が含まれます。証券会社のリンクをご利用いただくと、運営者に紹介料が支払われる場合があります。投資判断はご自身の責任でお願いいたします。

数字の見方(米ドル → 日本円換算の目安)

本記事には米ドル建て($)の金額が多数登場します。日本円のスケール感を持って読めるよう、下記を目安にしてください(為替レート1ドル=148円換算)。

- $1B(約1,480億円)= 10億ドル

- $10B(約1.5兆円)= 100億ドル

- $100B(約14.8兆円)= 1,000億ドル

2026年4〜5月、CPU・半導体業界の主役3社(Intel・AMD・Arm Holdings)が相次いで決算を発表しました。結果は明暗くっきり。AMDはデータセンター部門が+57%という驚異的な成長を記録し、売上は+38%でコンセンサスを大幅に上回りました。一方Intel(インテル)は売上+7%と緩やかな回復を示しつつ、FoundryビジネスはなおGAAP赤字が続いています。Arm Holdingsは「ファブレス×ロイヤルティ」モデルを武器に売上+23%を達成し、ハイパースケーラーCPUの50%をArmアーキテクチャで押さえるという歴史的な節目を迎えました。

この記事では3社の決算データを徹底比較し、「どの会社が今後伸びるのか」「個人投資家はどの証券会社で米国株に投資できるのか」をわかりやすく解説します。米国株や半導体セクターへの投資に興味がある方、決算の読み方を学びたい方にもおすすめです。

結論:成長性ランキングと投資家別おすすめ

まず「どの会社を買うべきか?」という結論を先にお伝えします。詳細な根拠は各社の決算分析セクションで説明します。

| 投資スタイル | おすすめ銘柄 | 根拠(一言) |

|---|---|---|

| 攻め重視・成長株 | AMD(Advanced Micro Devices) | 売上+38%・データセンター+57%・サーバー売上シェア46.2%(過去最高) |

| 安定成長・ロイヤルティ型 | Arm Holdings(ARM) | ロイヤルティ収益+11%・ライセンス+29%・v9アーキテクチャ移行で単価上昇中 |

| 反転狙い・割安重視 | Intel(INTC) | Foundry外部顧客8社→15社・次世代18Aプロセス移行期・株価は底値圏の見方も |

攻めるなら → AMD(サーバーCPU市場 売上シェア46.2%)

AMDのQ1 2026(2026年1〜3月期)決算は、売上$103億(前年比+38%)、Data Center部門が$58億(+57%)と、市場コンセンサスの$98.5億を大幅に上回るものでした。Mercury Research(Q1 2026)によると、サーバー向けx86 CPUの売上高シェアでAMDは46.2%を達成し、過去最高を更新しました。EPYCサーバーCPUとInstinct GPUの両輪が同時に伸びており、データセンター需要の恩恵を最も受けている企業といえます。

安定成長 → Arm Holdings(ロイヤルティ収益が構造的に拡大)

Arm HoldingsはFY26通期(2025年4月〜2026年3月)で売上$49.2億(前年比+23%)を達成し、3期連続20%超の成長を記録しました。ファブレス(製造を持たない)モデルで自社リスクを最小化しながら、CPUアーキテクチャのライセンス料とロイヤルティで安定収益を得ています。特にv9アーキテクチャへの移行が進むにつれて、ロイヤルティ単価(ASP)が約10%高い水準となっており、収益構造が年々改善しています。

反転狙い → Intel(Foundry外部顧客15社で底打ち期待)

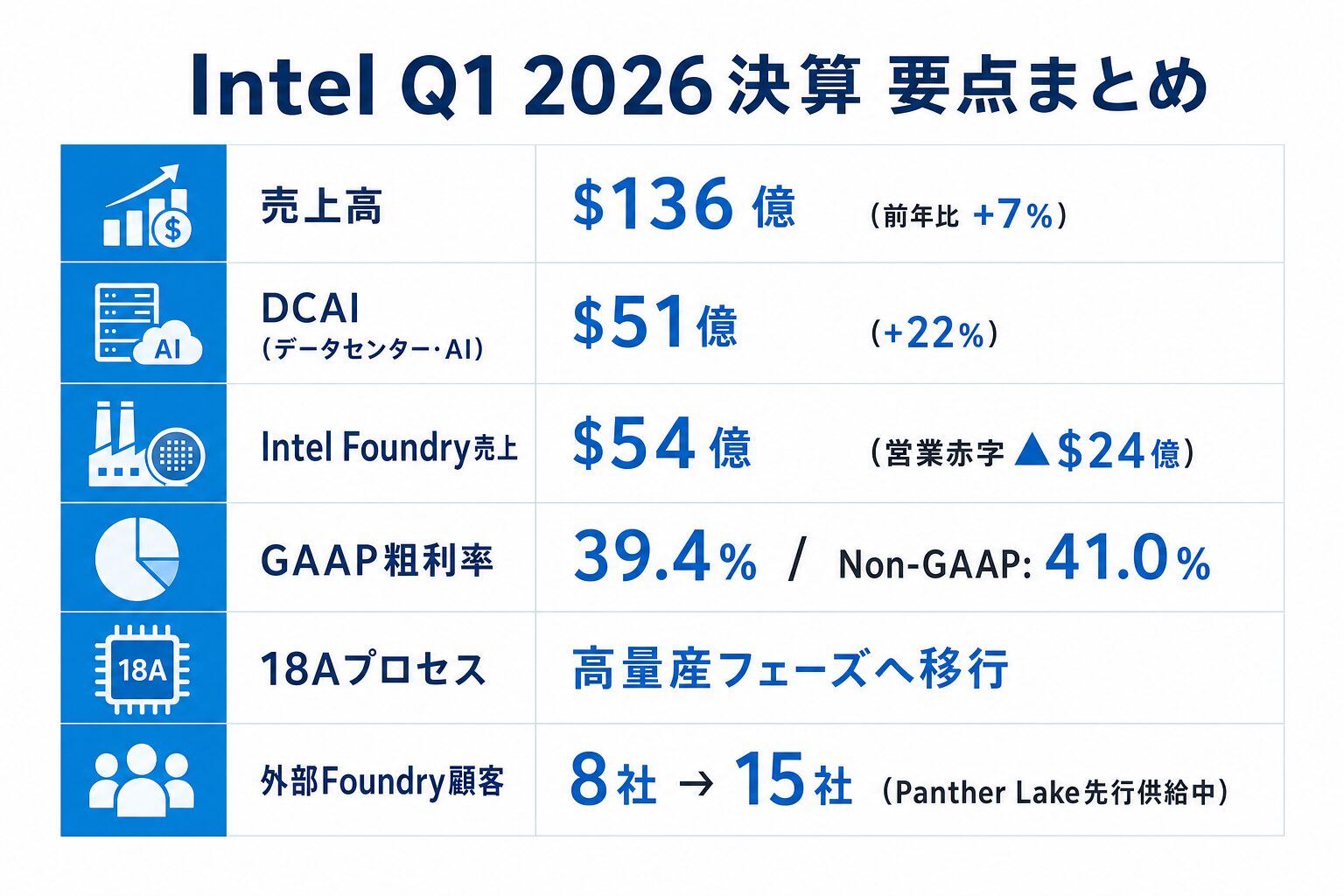

IntelのQ1 2026決算は売上$136億(+7%)と小幅回復。ただしGAAP営業赤字は$31億と依然として大きく、Intel Foundry事業の営業赤字が$24億と足を引っ張っています。一方で、外部Foundry顧客は8社から15社へと倍増し、Microsoft・Broadcom・防衛部門など大手が名を連ねています。次世代プロセス「18A」の高量産フェーズ移行と「Panther Lake」先行供給も始まっており、2〜3年先の反転を見越した中長期投資として検討する投資家もいます。

Intel (INTC) Q1 2026決算分析

業績サマリ(発表日:2026年4月23日)

| 指標 | 実績(Q1 2026) | 前年比 |

|---|---|---|

| 売上高 | $136億 | +7% |

| CCG(クライアント部門) | $77億 | +1% |

| DCAI(データセンター・AI) | $51億 | +22% |

| Intel Foundry売上 | $54億 | +16% |

| Intel Foundry営業損益 | ▲$24億(赤字) | — |

| GAAP営業損益(全社) | ▲$31億(赤字) | — |

| 粗利率(GAAP) | 39.4% | — |

| 粗利率(Non-GAAP) | 41.0% | — |

| Q2ガイダンス(売上) | $138〜148億 | — |

| Q2ガイダンス(非GAAP EPS) | $0.20 | — |

出典:Intel Q1 2026決算プレスリリース(intc.com)

Foundry事業の進捗(18A・Panther Lake・外部顧客15社)

Intelの最大の注目ポイントは「Intel Foundry」事業の立て直しです。競合TSMCへの対抗軸として、自社プロセス技術を外部顧客にも開放するファウンドリ(受託製造)ビジネスを強化しています。

- 外部顧客:8社→15社へ倍増(Microsoft、Broadcom、防衛関連部門など)

- 18Aプロセス:高量産フェーズへ移行(IntelのRibbon-FETゲート構造採用の最先端ノード)

- Panther Lake:先行供給を開始(18Aベースの次世代クライアント向けCPU)

- Gaudi 3:推論ワークロードで採用拡大(AI推論向けアクセラレータ)

Foundry売上は$54億と+16%成長していますが、営業赤字は$24億とまだ大きい状況です。ただしCEO Pat Gelsingerが退任し、新CEOのLip-Bu Tanのもとで「製品企業への回帰」が進んでいる点は、中長期の変化として注目されています。

Intel の強み3つ・リスク3つ

強み

- クライアントCPU市場でユニットシェア70.4%を保持(Mercury Research Q1 2026)

- 18Aプロセスで次世代技術への布石が整いつつある

- Foundry外部顧客15社と防衛・政府案件での存在感

リスク

- Foundry事業が営業赤字$24億と重荷。黒字化は数年先と見られる

- GAAP営業赤字$31億と全社レベルの収益性回復が遅れている

- AMDへのサーバーCPU売上シェア喪失(売上シェアで53.8%まで低下)

AMD Q1 2026決算分析

業績サマリ(発表日:2026年5月5日)

| 指標 | 実績(Q1 2026) | 前年比 / 備考 |

|---|---|---|

| 売上高 | $103億 | +38%(コンセンサス$98.5億を超過) |

| GAAP粗利率 | 53% | — |

| Non-GAAP粗利率 | 55% | — |

| Data Center部門 | $58億 | +57% |

| Client部門(Ryzen) | $29億 | +26% |

| フリーキャッシュフロー(FCF) | $26億 | 過去最高・前年比3倍超 |

| 営業キャッシュフロー | $30億 | — |

| Q2ガイダンス(売上) | $112億 | +46%(前年同期比) |

| Q2ガイダンス(Non-GAAP GM) | 56% | — |

出典:AMD Q1 2026決算プレスリリース(ir.amd.com)

EPYC+Instinct GPUの二輪駆動

AMDのデータセンター成長を支えているのは、サーバーCPU「EPYC」とAI向けGPU「Instinct」シリーズの組み合わせです。

- EPYC(サーバーCPU):Mercury Researchによると、Q1 2026のサーバーCPU売上高シェアは46.2%(過去最高)。クラウド大手はAWS・Microsoft Azure・Google Cloudがいずれもより多くのAMD EPYCを採用しています。

- MI450 Series / Helios(GPU):次世代AI向けGPU「MI450」シリーズおよび「Helios」プラットフォームの顧客エンゲージメントが好調と報告されています。NVIDIAに挑戦する推論・学習ワークロード向けの選択肢として評価が高まっています。

Q2ガイダンスで$112億(+46%)を提示したことは、成長加速が1Q限りではないことを示しています。FCF(フリーキャッシュフロー)が過去最高の$26億に達したことも、財務健全性の面で大きなポジティブシグナルです。

AMD の強み3つ・リスク3つ

強み

- データセンター売上+57%・FCF過去最高と成長と収益性が両立

- サーバーCPU売上シェア46.2%(過去最高)でIntelを猛追

- Q2ガイダンス$112億(+46%)と高成長の継続が視野に

リスク

- NVIDIAがAI GPU市場で圧倒的なシェアを維持しており、GPU事業では後発

- クライアント(PC)市場は成長余地が限られており、価格競争が激化

- 半導体業界全体のサイクル変動(需要の急増減)リスク

Arm Holdings FY26 Q4決算分析

業績サマリ(発表日:2026年5月6日)

| 指標 | 実績(FY26 Q4・通期) | 前年比 / 備考 |

|---|---|---|

| Q4売上高 | $14.9億(過去最高) | +20% |

| 通期売上高(FY26) | $49.2億 | +23%(3期連続20%超) |

| Q4ライセンス収益 | $8.19億 | +29% |

| Q4ロイヤルティ収益 | $6.71億 | +11% |

| データセンターロイヤルティ | — | 前年比2倍超 |

| v9シェア(ロイヤルティ収益比) | 50%超 | 前年31%→50%超に上昇 |

| AGI CPU顧客需要(FY27〜28) | $20億超 | ライセンスで確定済 |

出典:Arm Holdings FY26 Q4決算(newsroom.arm.com)

v9・CSSによる単価上昇構造

Armのビジネスモデルは「設計を自分で行わず、アーキテクチャ(CPUの設計図)をライセンスして収益を得る」というロイヤルティモデルです。この仕組みが半導体業界全体のAI移行の恩恵を最もリスクなく享受できる構造を生んでいます。

- v9アーキテクチャ:ロイヤルティ収益全体の50%超を占めるまでに拡大(前年31%)。v9はv8より高単価で、採用が増えるほど収益が自然に増加する構造です。

- CSS(Compute Subsystem):ロイヤルティ収益全体の約20%。ArmのCSSはチップ全体の設計を包括的に提供するソリューションで、ASP(平均販売単価)が約10%高い高付加価値製品です。

- AGI CPUへの長期ライセンス:FY27〜28にかけて$20億超のライセンス顧客需要がすでに確定しており、中期の収益見通しが堅固です。

ハイパースケーラーCPUの50%がArmベース

AWSのGraviton、GoogleのAxion、NVIDIAのVeraなど、主要クラウド企業がArmアーキテクチャを採用した独自CPUを開発・展開しています。Arm発表によると、ハイパースケーラー(大規模クラウド事業者)のCPUのうち50%がすでにArmベースとなっています。これはデータセンターロイヤルティが前年比2倍超に達した理由の一つです。

Arm の強み3つ・リスク3つ

強み

- ファブレスモデルで製造リスクなし。ロイヤルティ収益がほぼ純粋な利益

- v9・CSSへの移行でASP上昇が継続。3期連続20%超成長の構造的裏付け

- ハイパースケーラーCPU50%シェアでデータセンター市場への強固な足場

リスク

- スマートフォン向けロイヤルティは成熟市場で成長鈍化の可能性

- Qualcomm・Apple等の主要ライセンシーとの契約更改リスク

- 時価総額が高く、PERが100倍超となることもある高バリュエーション

Arm Holdings(ARM)を米国株で買うなら:SBI証券(PR)

SBI証券では米国株(Arm Holdings・AMD・Intelを含む)をNISA成長投資枠で購入できます。取引手数料は業界最安水準で、為替コスト(スプレッド)も競争力があります。米国株投資デビューを検討している方におすすめのネット証券です。

CPU市場マップ(2026年Q1 Mercury Research)

x86シェア比較表

| セグメント | AMD シェア | Intel シェア | 注目ポイント |

|---|---|---|---|

| 全体(ユニット) | 29.6% | 70.4% | Intelが引き続き過半数を維持 |

| デスクトップ(ユニット) | 33.2% | 66.8% | AMDがゲーミング・クリエイター向けで存在感 |

| モバイル(ユニット) | 28.3% | 71.7% | ノートPCはIntelが依然として強い |

| サーバー(ユニット) | 33.2% | 66.8% | ユニット数ではまだIntelが多い |

| サーバー(売上高) | 46.2%(過去最高) | 53.8% | AMDが高単価EPYCで売上シェアを大幅拡大 |

出典:Tom’s Hardware / Mercury Research Q1 2026

Arm陣営の台頭(AWS Graviton・Google Axion・NVIDIA Vera)

x86(Intel・AMDのアーキテクチャ)の世界とは別に、Armアーキテクチャを採用した独自CPUがデータセンターで急速に普及しています。

- AWS Graviton:Amazonが自社開発。EC2インスタンスの電力効率・コストパフォーマンスで優位性を訴求

- Google Axion:Googleが自社開発。Google Cloudの特定ワークロードで展開拡大中

- NVIDIA Vera:NVIDIAがBlackwellアーキテクチャと組み合わせて開発したAI向けCPU

- Apple Silicon(M・Aシリーズ):PC・スマホで圧倒的なシェアを持ち、省電力設計のベンチマークに

これらはすべてArmのアーキテクチャライセンスを使用しており、採用が増えるほどArmのロイヤルティ収益が増加する構造になっています。

次世代CPU候補4社の短評

Intel・AMD・Armの3強以外にも、次世代CPUとして注目されている企業があります。現時点では非上場または上場したばかりの企業も含まれますので、投資する際は十分な情報収集が必要です。

Cerebras(CBRS)|2026年5月14日 Nasdaqに上場

ウェハースケールのAIアクセラレータを開発する米スタートアップ。2026年5月14日にNasdaq(ティッカー:CBRS)に上場し、$6.38億の調達に成功。初日の時価総額は約$95億でした。NVIDIAのGPUに対抗するアーキテクチャとして一部のAI研究機関やクラウド事業者に採用されています。上場直後で値動きが大きく、ハイリスク・ハイリターン型の銘柄です。

Rebellions|韓国発AI半導体、IPO準備中

韓国のAIチップスタートアップ。2026年3月に$4億の資金調達を完了し、評価額$23億(約3,400億円)。Samsungとの製造連携もあり、韓国市場でのIPOを準備中。現時点では一般投資家が購入できる手段は限られています。

Tenstorrent|Jim Keller氏が率いる非上場企業

AMDやAppleでCPU設計を手がけた著名エンジニア、Jim Keller氏がCEOを務めるAIチップスタートアップ。累計$12億以上を調達し、評価額は$30億規模とされています。Samsung製造でAIアクセラレータを開発。現時点では非上場のため個人投資家の直接投資は不可です。

Ampere Computing|SoftBank傘下のArm特化企業

Armアーキテクチャに特化したサーバーCPUを開発する企業。2025年11月にSoftBankが買収。クラウド向け省電力サーバーCPUとして一定の評価を得ており、SoftBank株(9984)を通じた間接投資という見方もあります。

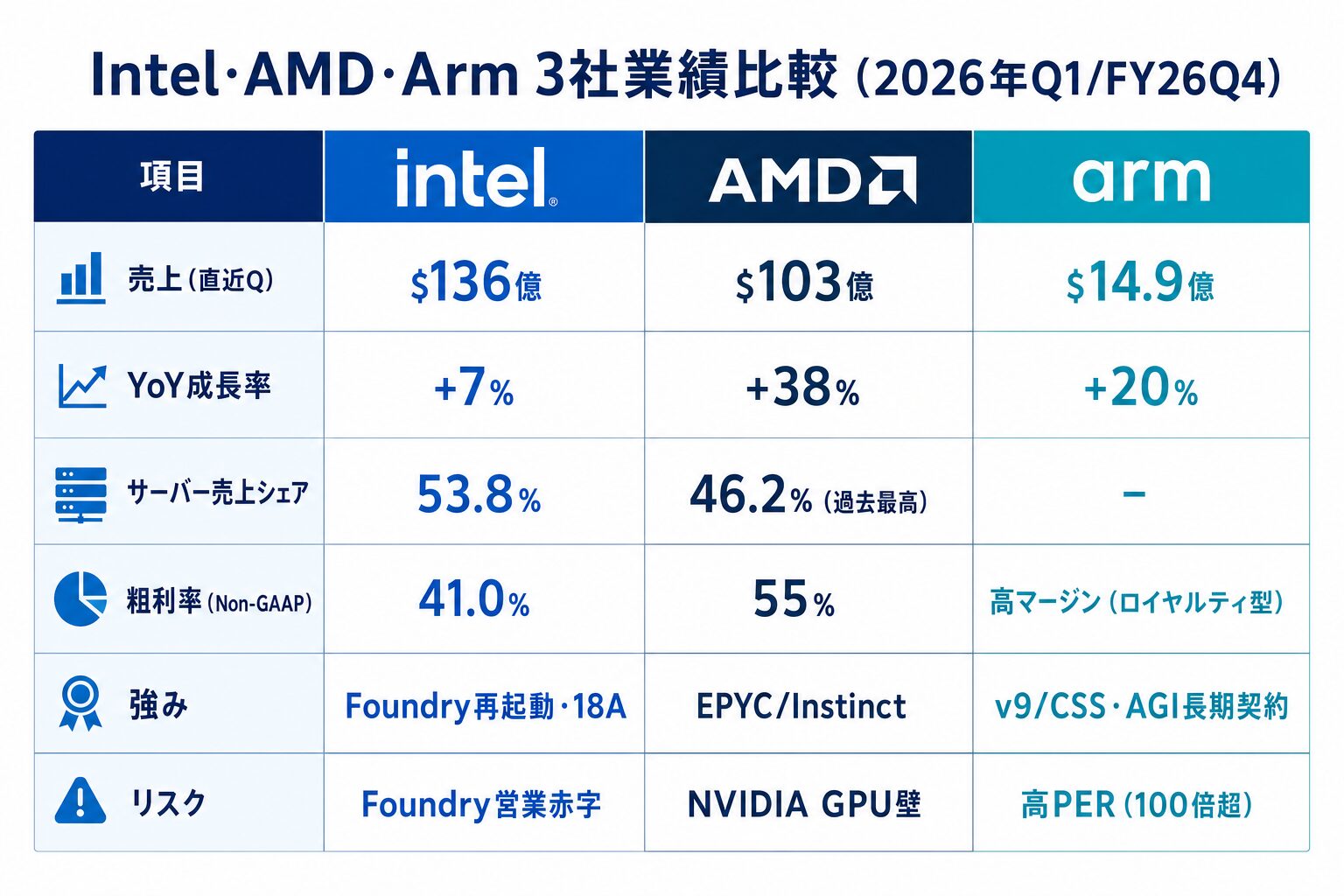

3社の投資判断まとめ表

| 項目 | Intel(INTC) | AMD(AMD) | Arm Holdings(ARM) |

|---|---|---|---|

| 最新売上成長率 | +7%(Q1 2026) | +38%(Q1 2026) | +23%(FY26通期) |

| 主力部門成長 | DCAI +22% | Data Center +57% | ライセンス +29% |

| 収益性(粗利率) | Non-GAAP 41.0% | Non-GAAP 55% | 高マージン(ロイヤルティ型) |

| 財務上の課題 | GAAP営業赤字$31億 | 問題なし(FCF過去最高) | 高バリュエーション(PER100倍超も) |

| サーバー市場ポジション | 売上シェア53.8%(ユニットシェア優位) | 売上シェア46.2%(過去最高・急成長中) | ハイパースケーラーCPU50%がArmベース |

| 次世代の手 | 18A・Panther Lake・Gaudi 3 | MI450 / Helios・EPYC次世代 | v9・CSS・AGI CPU長期契約$20億超 |

| 投資スタイル | 反転狙い・割安・中長期 | 成長株・モメンタム重視 | 安定成長・ロイヤルティ型 |

米国株(Intel・AMD・Arm)を0円手数料で始めるなら:DMM株(PR)

DMM株(DMM.com証券)では、米国株の取引手数料が0円です。Intel・AMD・Arm Holdingsなどのナスダック上場銘柄をコストを抑えて売買できます。少額から始められるので、米国株デビューに最適です。

まとめ:個人投資家が見るべき3つのポイント

2026年5月時点でのCPU3社決算から、個人投資家が押さえておくべきポイントを3点に絞ります。

- 「CPU」だけでなく「データセンター×AI」の文脈で読む

Intel・AMD・Armの競争軸はPCのCPU性能から、データセンターでのAIワークロード処理能力にシフトしています。AMDのData Center部門+57%という数字は、まさにこの流れを体現しています。投資判断でも「どのAIインフラを誰が受注しているか」を重視することが重要です。 - Armのロイヤルティモデルは「業界全体が成長すると恩恵を受ける」構造

Intel・AMDが競争しても、その多くはArmアーキテクチャの上に乗っています。特にAWSやGoogleなど大手クラウドが独自CPUを開発すればするほど、Armのロイヤルティ収入が増える仕組みです。ハイバリュエーションが課題ですが、半導体セクターの「安定層」として位置づける投資家も多くいます。 - 米国株は証券会社選びが収益に直結する

為替コスト(スプレッド)や取引手数料の差は、長期投資での損益に影響します。SBI証券・DMM株・マネックス証券はいずれも米国個別株を取り扱っており、NISA成長投資枠の活用も可能です。まずは口座を開設して少額から試してみることをおすすめします。

半導体・CPU業界は2026年も高い成長が続く見通しです。決算数値を自分でチェックする習慣をつけながら、長期目線で米国株投資に取り組んでみてください。

分析ツールが充実したマネックス証券で米国株投資を始める(PR)

マネックス証券は米国株の銘柄分析ツールが充実しており、個人投資家に人気のネット証券です。Intel・AMD・Armなどの半導体セクターの業績推移やアナリストレーティングを確認しながら投資判断を磨けます。NISA口座(成長投資枠)での米国株購入にも対応しています。

※本記事の情報は2026年5月17日時点のものです。株価・業績は変動します。投資判断はご自身の責任において行ってください。本記事はアフィリエイト広告を含みます(PR)。