※本記事はアフィリエイト広告を含みます。

2026年5月14日、AI半導体スタートアップのCerebras Systems(ティッカー:CBRS)がNasdaqに上場しました。公開価格$185に対し初値は$363(+96%)、初日終値は$311.07(+68.1%)と2026年のIPOシーズンを鮮烈に幕開けた銘柄です。

しかし、S-1(上場申請書)を読み込むと、売上の86%がUAEの2社に集中という重大なリスクが浮かび上がります。GAAP純利益$237.8Mに見える数字も、一時利得$363.3Mを含む「粉飾ではないが誤解を生みやすい」構造です。

本記事では、元データ(S-1・一次情報)に基づきCBRS株を強気・中立・弱気の3シナリオで評価します。「買い一択」でも「危険だから売り」でもなく、リスクを正確に把握した上で投資判断を行うための材料を提供します。

この記事でわかること

・Cerebras SystemsのWSE-3技術とNVIDIAとの違い

・2026年5月IPOの基本情報(上場日・価格・初日値動き)

・S-1ベースの財務データの実態(GAAP vs Non-GAAP)

・UAE依存86%のリスクと輸出規制の影響

・強気・中立・弱気 3シナリオの投資判断

・日本の証券会社からの購入方法とNISA活用

結論:Cerebras株は「強気48%・中立32%・弱気20%」

本記事の結論を先にお伝えします。現時点での投資判断分布は以下の通りです。

| シナリオ | 確率 | 条件 | 目標株価水準 |

|---|---|---|---|

| 強気 | 48% | UAE以外の売上が急拡大、OpenAI契約がフル稼働、粗利率50%超維持 | $400〜$500 |

| 中立 | 32% | UAE依存が継続、成長は鈍化、ロックアップ明け後に売り圧力 | $200〜$300 |

| 弱気 | 20% | 輸出規制強化 or MBZUAI契約打ち切り、競合NVIDIAがシェア奪還 | $100以下 |

判断基準:現在の株価水準($311.07、2026/5/14終値)はPSR(株価売上倍率)100倍超に相当します。過去のグロース株バブルと比較しても「楽観が織り込まれた水準」です。UAE依存の解消進捗と四半期ごとの新規顧客獲得数が、中長期の株価を最も左右する変数です。

個人投資家への推奨:フルポジションは避け、ポートフォリオの3〜5%以内に留めること。ロックアップ明け(2026年11月)前後の動向を注視してください。

Cerebras Systemsとはどんな会社か

会社概要・設立・創業者

Cerebras Systemsは、2016年にシリコンバレーのサニーベール(カリフォルニア州)で設立されたAI半導体企業です。CEO・共同創業者のAndrew Feldmanは元SeaMicro(AMD買収)のCEOで、シリアルアントレプレナーとして知られます。CTO・共同創業者のSean Lieは計算機アーキテクチャの専門家です。

設立の発想は「AIの計算ボトルネックはメモリとチップ間の帯域幅にある」というものです。NVIDIAのGPUアーキテクチャがメモリ帯域に制約されていることを問題視し、「ウェーハ全体を1チップにすれば帯域は圧倒的に増える」という逆転の発想でWSE(Wafer-Scale Engine)を開発しました。

Wafer-Scale Engine (WSE-3)とは何か

WSE-3はCerebrasの第3世代プロセッサで、半導体製造の常識を覆す「ウェーハスケール」設計です。通常のチップは1枚のウェーハから数百個切り出して使いますが、WSE-3はウェーハ全体をそのまま1つのプロセッサとして使用します。

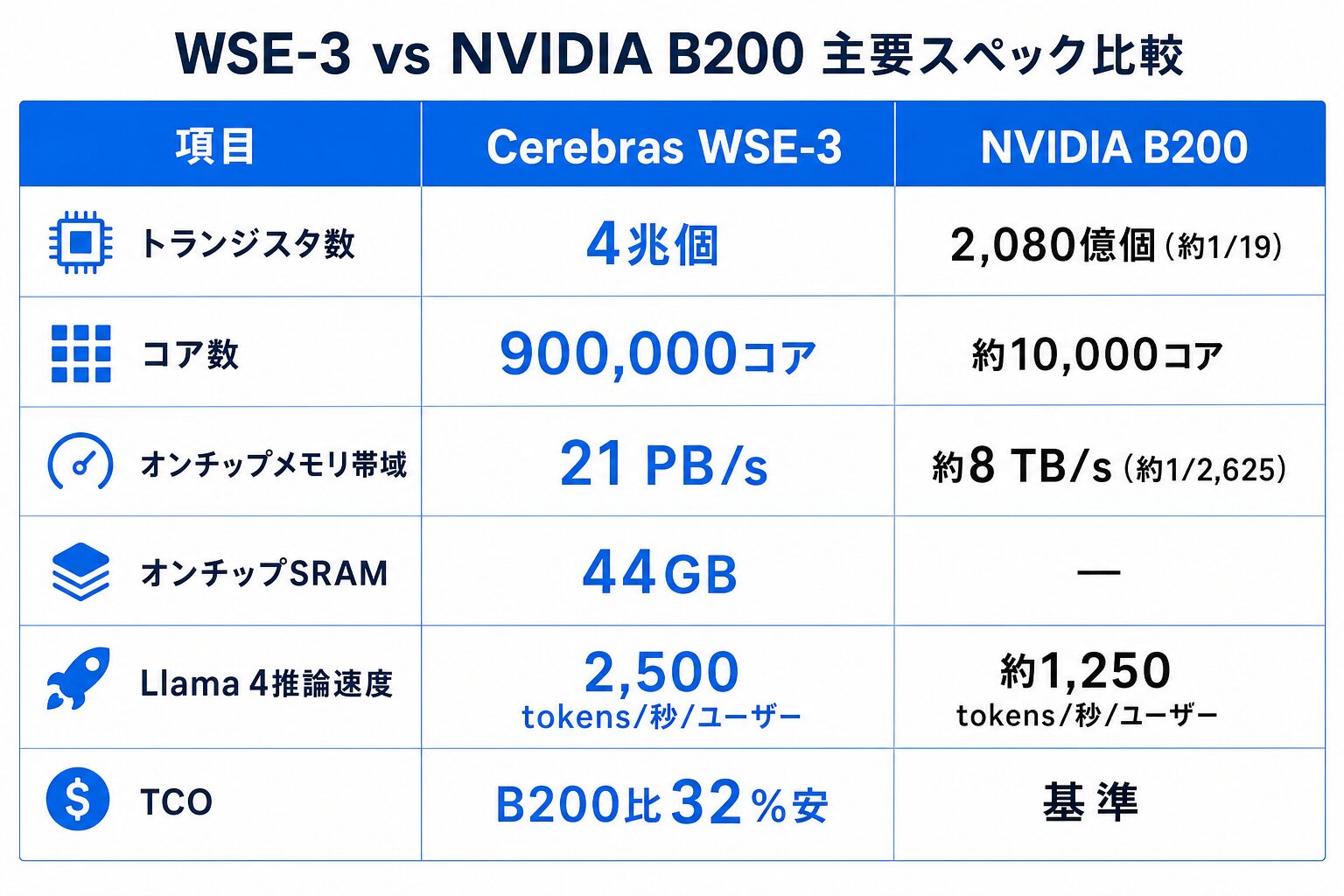

これにより以下のスペックを実現しています(S-1開示データより):

- トランジスタ数:4兆個(NVIDIA B200の約19倍)

- コア数:900,000コア

- オンチップメモリ帯域:21 PB/s

- オンチップSRAM:44GB(外付けHBM不要)

- Llama 4 Maverick(400Bパラメータ)推論速度:2,500 tokens/秒/ユーザー(B200の2倍超)

- TCO(総所有コスト):B200比32%安

NVIDIA H200/B200との違い

Cerebrasの最大のウリは「推論の速さ」です。特に長い文脈を持つAIモデルを1人のユーザーに対してリアルタイムに処理する用途では、NVIDIAのGPUに対して圧倒的なアドバンテージを持ちます。

ただし、NVIDIAの優位性も明確です。CUDA(プログラミングエコシステム)はAI研究者・エンジニアが10年以上かけて構築した資産であり、これを簡単に乗り換えることはできません。Cerebrasは「NVIDIAを倒す」というよりも「NVIDIAが苦手な領域に特化する」戦略を取っています。

2026年5月IPOの基本情報

上場日・ティッカー・公開価格

- 上場日:2026年5月14日

- 市場:Nasdaq Global Select Market

- ティッカー:CBRS

- 公開価格:$185

- 発行株数:34,500,000株(引受人オプション全行使含む)

調達額・時価総額・主幹事

- グロス調達額:$6.38億(約9,570億円)

- 公開価格ベース時価総額:約$56.4億

- 初日終値($311.07)ベース時価総額:約$95億

- 主幹事:Morgan Stanley、Citigroup、Barclays、UBS

- 追加幹事:Mizuho、TD Cowen

初日値動き(5→3→1.07)

上場初日の値動きは劇的でした:

- 公開価格:$185

- 初値(寄り付き):$363(公開価格比+96%)

- 高値:$386

- 終値:$311.07(公開価格比+68.1%)

- 翌日(5月15日):約-10%と調整

初日+68.1%という上昇幅は2026年のIPO案件の中でも最大級です。AIブームと供給制約(NVIDIAの需給逼迫)への期待が短期資金を大量に引き込みました。ただし、初値$363から終値$311.07へ14%以上落ちており、初値掴みの難しさも示しています。

米国株をリアルタイムで取引するなら|moomoo証券

Cerebras(CBRS)など米国株を24時間取引対応・手数料0円で。リアルタイム株価・機関投資家の動向・財務データが無料で閲覧できます。

moomoo証券の公式サイトを見る(無料)財務データを正直に見る(S-1ベース)

上場申請書(S-1)の財務データを「良い面」と「注意すべき面」の両方から解説します。

売上推移(0M→0M、+76%)

売上の伸びは本物です:

- 2024年売上:$290.3M

- 2025年売上:$510.0M(前年比+76%)

- 内訳(2025年):ハードウェア $358.4M、クラウド/サービス $151.6M

クラウド/サービスの売上比率が29.7%($151.6M)まで伸びており、ハードウェア販売に依存しない収益構造への移行が見られます。ただし、この売上のほぼすべてがUAEの2社から来ている点は後述します。

GAAP純利益7.8Mのカラクリ(一時利得3.3M)

S-1に記載のGAAP純利益$237.8Mは、一見「黒字企業」に見えます。しかし内訳を分解すると実態が変わります:

- GAAP営業損失:-$145.9M

- 一時利得(優先株式の公正価値変動等):+$363.3M

- 結果としてのGAAP純利益:$237.8M

本業(事業運営)は赤字です。$363.3Mの一時利得は、IPO前の優先株式が普通株式に転換されたことによる会計上の利益であり、現金収入ではありません。

- Non-GAAP純損失:-$75.7M

投資判断においてはNon-GAAPの-$75.7Mを本業損益として見るべきです。

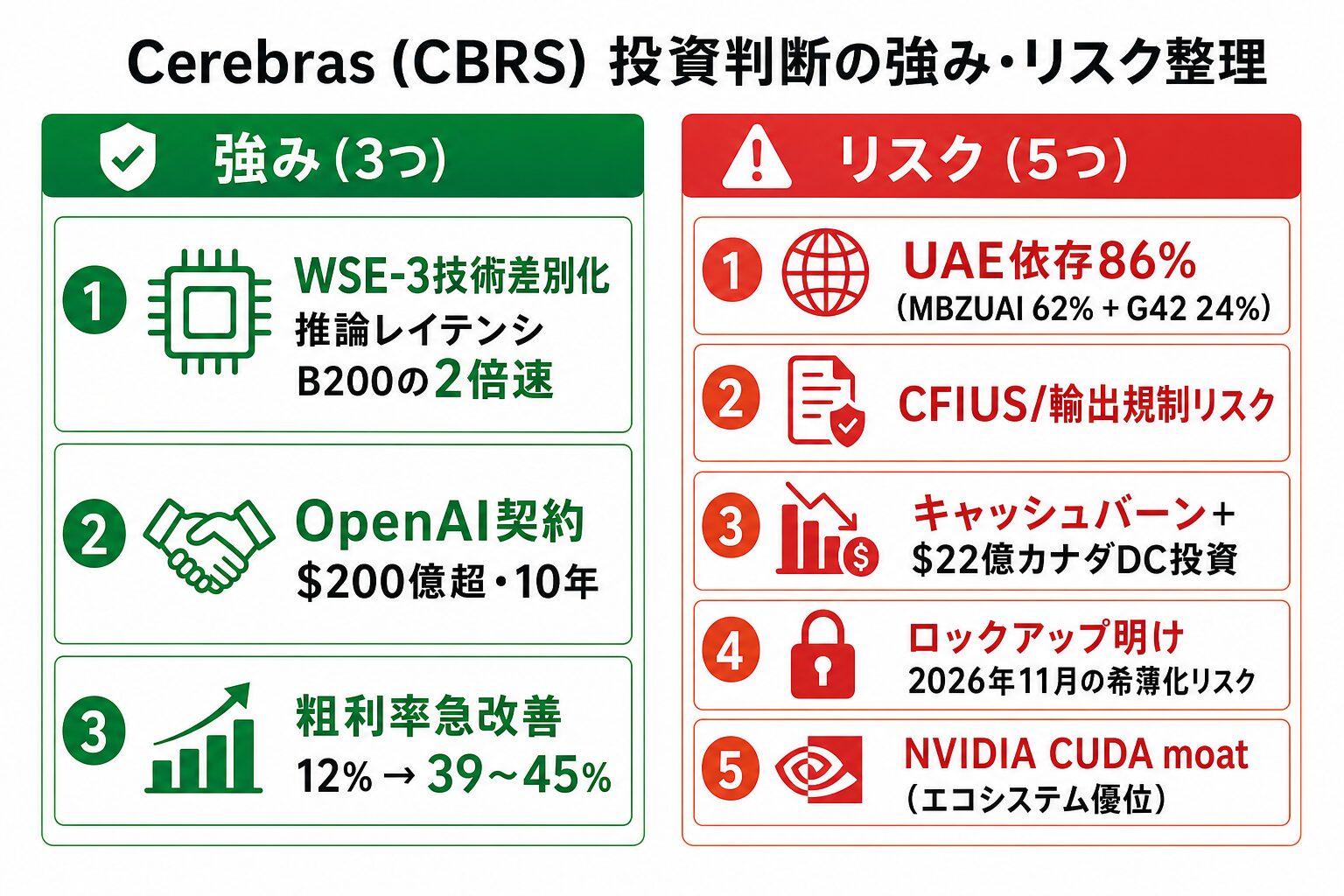

粗利率の急改善(12%→39〜45%)

最もポジティブな財務指標は粗利率の改善です:

- 2022年粗利率:約12%

- 2025年粗利率:39〜45%

ソフトウェア・クラウドサービスの比率が上がり、スケールするにつれて粗利率が改善しています。将来的に50〜60%に到達できれば、SaaS企業的な評価が正当化される可能性があります。

キャッシュフロー・R&D比率

- 営業キャッシュフロー:-$10.1M

- R&D費:売上の約48%

キャッシュは流出しており、まだ「稼ぐ体制」には至っていません。R&Dに売上の約半分を投じているのは技術競争力維持のためですが、早期黒字化の障壁にもなっています。

最大リスク:UAE顧客への売上86%集中

Cerebrasへの投資を検討する際に、最も慎重に考えるべきリスクがこれです。

MBZUAI 62% + G42 24%

S-1の開示によると、2025年の売上集中度は以下の通りです:

- MBZUAI(Mohamed bin Zayed University of Artificial Intelligence):売上の62%

- G42(Gulf AI企業グループ):売上の24%

- UAE 2社合計:売上の86%

MBZUAI・G42はいずれもUAE(アラブ首長国連邦)政府系のAI組織です。この2社に売上の86%を依存する構造は、通常のB2B SaaS企業では「重大な顧客集中リスク」として減点対象になります。

売上債権77.9%がMBZUAI

より直接的な短期リスクとして、売上債権(未回収の売掛金)の77.9%がMBZUAIとの取引から生じています。MBZUAIとの関係が悪化した場合、回収不能リスクが即座に財務に影響します。

CFIUS・輸出規制リスク

AIチップの対UAE輸出は、米国の輸出規制(EAR:Export Administration Regulations)の対象になりえます。バイデン政権の「AI拡散ルール」、トランプ政権後の規制動向により、Cerebrasの輸出ライセンスが停止・変更されるリスクがあります。

なお、G42についてはCFIUS(対米外国投資委員会)の審査が完了し、G42保有株式は議決権なし株式に転換済みです。この点はリスク軽減要因ですが、輸出規制自体は別問題として継続します。

成長ドライバー:OpenAI契約とパートナーシップ

OpenAI 750MW推論コンピュート契約(0億超)

2025年12月、CerebrasはOpenAIと750MW規模の推論コンピュートを提供する長期契約を締結しました。この契約規模は$200億超と報告されており、OpenAIのChatGPTの推論負荷をCerebrasが担う形です。

加えてOpenAIはCerebrasに$10億のローンと株式ワラントを提供しています。戦略的パートナー関係は単なる顧客以上のものです。このOpenAI契約が本格稼働すれば、UAE依存の解消が大きく前進します。

AWS・Meta・Amazon連携

S-1にはAmazon(AWS)とMetaとの取引関係も記載されています。クラウドプロバイダーとの連携はCerebrasの推論サービスを広範なエンドユーザーに届けるための重要な流通チャネルです。

カナダ億データセンター投資

Cerebrasはカナダに10年リースで$22億規模のデータセンターを設置しています。既存のDCコミットメントは$3.44億です。この大規模な設備投資はスケールアップへのコミットを示しますが、同時に固定費の増大も意味します。

競合との比較

vs NVIDIA(CUDA moatの壁)

NVIDIAのエコシステム(CUDA)は、AI研究者・エンジニアが10年以上積み上げてきた「モート(堀)」です。ソフトウェアライブラリ・フレームワーク・開発ツールすべてがCUDA前提で設計されており、切り替えコストは非常に高い。

CerebrasのWSE-3は推論速度でB200を上回りますが、「訓練(Training)」のエコシステムでNVIDIAに追いつくには相当の時間が必要です。

vs Groq・SambaNova・Tenstorrent

推論特化の競合としてGroq(LPU)、SambaNova、Tenstorrentがあります。いずれも非上場ですが技術的に拮抗しており、価格競争の激化リスクがあります。Cerebrasの優位は「ウェーハスケール」特有の帯域幅と、MBZUAIを通じた実績ですが、独占的な位置づけではありません。

AWS/Azure/GCPは協業か競合か

クラウド大手3社は自社AI半導体(AWS Trainium/Inferentia、Google TPU、Azure Maia)を開発しており、将来的に競合となりえます。現時点ではCerebrasの推論能力を補完的に活用していますが、内製化が進めばパートナーシップが縮小するリスクもあります。

強気・中立・弱気の3シナリオ

強気シナリオ(確率48%)

前提:OpenAI 750MW契約が2026年中にフル稼働。UAE以外の売上が2026年中に40%以上に拡大。粗利率が50%超を維持。

根拠:AIの推論需要は2026〜2028年に爆発的に拡大する見込み(複数の調査機関のコンセンサス)。CerebrasのWSE-3はLLMの推論において2倍超のトークン生成速度を実現しており、OpenAIが推論コストを下げる最短ルートの一つです。

株価水準(目安):$400〜$500(ただし断定ではなく参考値)

中立シナリオ(確率32%)

前提:UAE依存が60〜70%台で継続。新規顧客獲得は進むが、単価が下落。粗利率は40%台でフラット。

根拠:顧客集中が解消されないまま高いPSRの株価を正当化することは難しい。ロックアップ明け(2026年11月)後にCEO・CTOら内部者が売却すれば売り圧力が高まる。

株価水準(目安):$200〜$300(公開価格$185付近への回帰もありえる)

弱気シナリオ(確率20%)

前提:米国が対UAE AIチップ輸出規制を強化。MBZUAIが契約打ち切りor支払い遅延。NVIDIAがH200の推論効率を大幅改善し差別化が薄れる。

根拠:売上の86%がUAEに依存する状況で輸出規制が強化されれば、事業継続自体が困難になる。2024〜2025年のAI規制動向を見ると、この可能性は排除できない。

株価水準(目安):$100以下(大幅な希薄化を伴う資金調達の可能性も)

IPO銘柄の取扱いに強い|マネックス証券

マネックス証券はIPO(新規上場株)の抽選に強い証券会社として知られています。米国株は円貨のまま注文でき、為替コストを抑えた取引が可能です。

マネックス証券の公式サイトを見る(無料)日本のNISA成長投資枠で買える?

主要証券会社の取扱状況

Cerebras(CBRS)は2026年5月に上場したばかりの銘柄です。2026年5月17日時点では、日本の主要証券会社における取扱い状況は流動的です。一般的に米国株は上場から数日〜数週間以内に日本の証券会社で取り扱い開始となることが多いですが、必ず各証券会社の公式サイトで現在の取扱い状況を確認してください(本記事執筆時点での取扱い確認ができていないため、断定できません)。

- SBI証券:米国株取引に対応(取扱い開始は公式サイトで確認)

- 楽天証券:米国株取引に対応(取扱い開始は公式サイトで確認)

- マネックス証券:IPO・米国株に強い(取扱い開始は公式サイトで確認)

- moomoo証券:米国株24時間取引対応(取扱い開始は公式サイトで確認)

為替・手数料の試算

$311.07(終値)を1ドル=155円で換算すると、1株あたり約48,216円です。最低1株から購入できるため、少額から投資可能です。

手数料は証券会社によって異なります。moomoo証券・DMM株は米国株手数料0円プランがあり、コストを最小化できます。

ロックアップ明け2026年11月のリスク

IPO時に設定された180日ロックアップ期間が2026年11月中旬に終了します。CEO Andrew Feldman(保有$19億相当)、CTO Sean Lie(保有$10億相当)など内部者や初期投資家が保有株式を売却できるようになります。

ロックアップ明けは必ずしも暴落を意味しませんが、売り圧力が高まるタイミングとして認識しておく必要があります。中長期投資を検討する場合、ロックアップ明け後の値動きを見てからエントリーすることも一つの選択肢です。

まとめ:個人投資家への投資判断材料

Cerebras Systems(CBRS)を個人投資家の観点から整理します:

評価できる点

- WSE-3の推論速度(Llama 4 Maverick: 2,500 tokens/秒)はNVIDIAを凌駕する領域がある

- 売上成長+76%($290M→$510M)は本物の需要を反映している

- 粗利率39〜45%への改善は収益体質が向上している証拠

- OpenAI 750MW契約($200億超)が本格化すれば顧客集中リスクが解消される

- G42のCFIUS審査完了で地政学リスクの一部が制度的に軽減された

懸念すべき点

- UAE依存86%は上場企業として異例の顧客集中リスク

- GAAP営業損失-$145.9M/Non-GAAP純損失-$75.7M(本業は赤字)

- PSR(株価売上倍率)100倍超は「楽観シナリオを先取り」した水準

- R&D比率48%は収益化までの道のりが長いことを示す

- ロックアップ明け(2026年11月)の売り圧力リスク

判断ポイント

- 次の四半期決算でUAE以外の売上比率が上昇しているか

- OpenAI契約の稼働状況と新規顧客獲得数

- 輸出規制に関する政策変化(米国政府・商務省のアナウンス)

- ロックアップ明け後の内部者売却動向

高リターンを期待できる銘柄ですが、それに見合ったリスクを持つ銘柄でもあります。投資はご自身の判断と責任において行ってください。

出典・参照元

免責事項:本記事は情報提供を目的としたものであり、投資勧誘を目的としたものではありません。投資に関する最終的な意思決定は、ご自身の判断と責任において行ってください。株式投資には元本割れのリスクがあります。