メモリ株の売り時はいつ?3つのシグナルと最悪シナリオをプロが解説【2026年最新】

※本記事は広告・PRを含みます。2026年4月時点の情報をもとに作成しています。投資にはリスクが伴います。投資判断は自己責任でお願いします。

▼ メモリ株投資の前に知っておきたい口座開設

投資を体系的に学ぶなら

米国個別株(NVDA・MU等)を買うなら

※広告・PR

2026年、メモリ株は歴史的な上昇を続けています。でも、こんな不安はありませんか。

「どこかで天井を打つのはわかっている。でも売るタイミングがわからない」

この記事では、投資家として知っておくべき「3つの売り時シグナル」と、特にHBMに代わる新技術の動向を具体的に解説します。長期保有する前提でも、この3つだけはチェックしておいてください。

この記事でわかること

- GAFAの設備投資データから読む「減速シグナル」の見方

- サプライチェーン異常を示す5つの指標

- HBMの代替技術10選と、本当に脅威になる時期

- 今すぐ使える「売り時チェックリスト7項目」

なぜ今「売り時」を考えるべきなのか

2026年メモリ株上昇の歴史的背景

2024年から2026年にかけてのメモリ株上昇は、AI向けGPUの需要増と密接に連動しています。NVIDIAのBlackwellアーキテクチャが量産に入り、1枚のGPUあたり最大192GBのHBM3Eを搭載するシステムが標準化されたことで、メモリ需要は過去に例のない規模に拡大しました。

SK Hynixは2025年通期でHBM売上高が前年比400%超。Samsungも2026年前半にHBM3E 12Hi(36GB)の量産を本格化させ、Micronはコスト競争力を武器にHBM市場のシェアを急拡大させています。

一方で「いつかは調整が来る」ことも、投資家なら誰もが知っています。シリコンサイクルの歴史を振り返ると、急拡大した需要が一度飽和すれば、在庫調整期に株価が50〜80%下落するケースも珍しくありません。

「上昇中に売りを考えることは正常な投資行動」

上昇トレンドの最中に「売り時」を考えるのは、弱気でも逃げでもありません。リスク管理の基本です。天井圏で保有量を減らす判断は、長期的な資産増加につながります。

問題は「どのデータを見ればよいのか」が不明確なことです。以下の3つのシグナルに集中することで、ノイズを排除した判断ができます。

なお、メモリ株が現在抱えるリスクの全体像については2026年メモリ株のリスク5選|AIバブル崩壊で暴落する可能性を冷静に検証も合わせてお読みください。HBMの基本を確認したい方はHBM(高帯域幅メモリ)とは何か?をご参照ください。

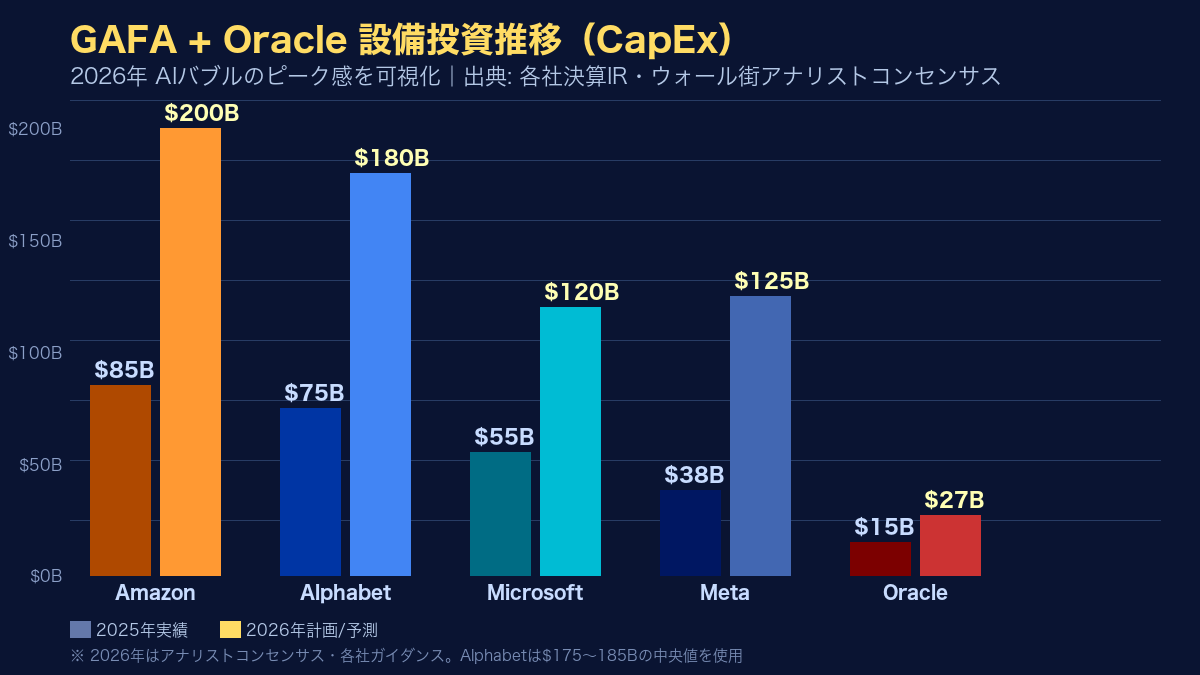

売り時シグナル①|GAFA設備投資の減速を見抜く

メモリ株の最大の需要ドライバーは、ハイパースケーラー(GAFA+Microsoft)のデータセンター向け設備投資(CapEx)です。この数字が頭打ちになった時点で、メモリ需要の伸びも鈍化します。

GAFA 設備投資推移(2024〜2026年)

以下は各社の直近3年のCapEx推移です(出典: 各社決算IR・ウォール街アナリストコンセンサス)。

| 企業 | 2025 CapEx | 2026 CapEx | 前年比 |

|---|---|---|---|

| Amazon | $85B | $200B | +135% |

| Alphabet | $75B | $175〜185B | +130〜145% |

| Microsoft | $55B | $120B超 | +118%超 |

| Meta | $38B | $115〜135B | +200〜255% |

| Oracle | $15B | $25〜30B | +67〜100% |

2026年現在、全社が過去最高水準の設備投資を継続しています。この「継続」フェーズが終わり「見直し」フェーズに入ることが、シグナル①の本質です。

具体的に見るべき5つのチェック項目

- ガイダンス文言の変化を追う

決算説明会(Earnings Call)でCFOが使う言葉が「committed to investing」「remain on track」から「reviewing pace」「moderating」「disciplined」へと変わったとき、投資家は警戒を開始すべきです。文言の変化は数字の変化に先行します。 - NVIDIA次世代GPU(Rubin以降)の出荷ガイダンス下方修正

NVIDIAがRubin/Rubin Ultraの出荷ガイダンスを下方修正すれば、それはHBM需要の直接的な減速を意味します。GPU1台あたりのHBM搭載量は増加傾向にあるため、出荷台数の鈍化は掛け算でメモリ需要に響きます。 - ハイパースケーラーのフリーキャッシュフロー(FCF)がマイナスに転落

現状の超大型CapExが続けばFCFは圧迫されます。Morgan Stanley予測ではAmazonの2026年FCFは-$170億、BofA予測では-$280億と試算されています。BarclaysはMetaの2026年FCFが前年比90%減になると予測。FCFマイナスが現実化した四半期に、CapEx圧縮の圧力が高まります。 - データセンター向け電力PPA契約数の鈍化

大型データセンター建設には電力確保(PPA: 電力購入契約)が必須です。新規PPA契約数の減速は、数ヶ月先のデータセンター着工を示す先行指標として機能します。 - TrendForce月次レポートでHBM価格が2四半期連続下落

TrendForceは毎月メモリ価格の調査レポートを発表しています(有料版は企業向け)。HBM価格が2四半期連続で下落した場合、需給バランスが供給過多に傾いたサインです。

AIデータセンター1棟あたりのHBM調達コスト規模についてはAIデータセンター1棟のHBM調達額|Big Tech 6300億ドルがどこに流れるかで詳しく解説しています。

売り時シグナル②|サプライチェーンの異常を察知する

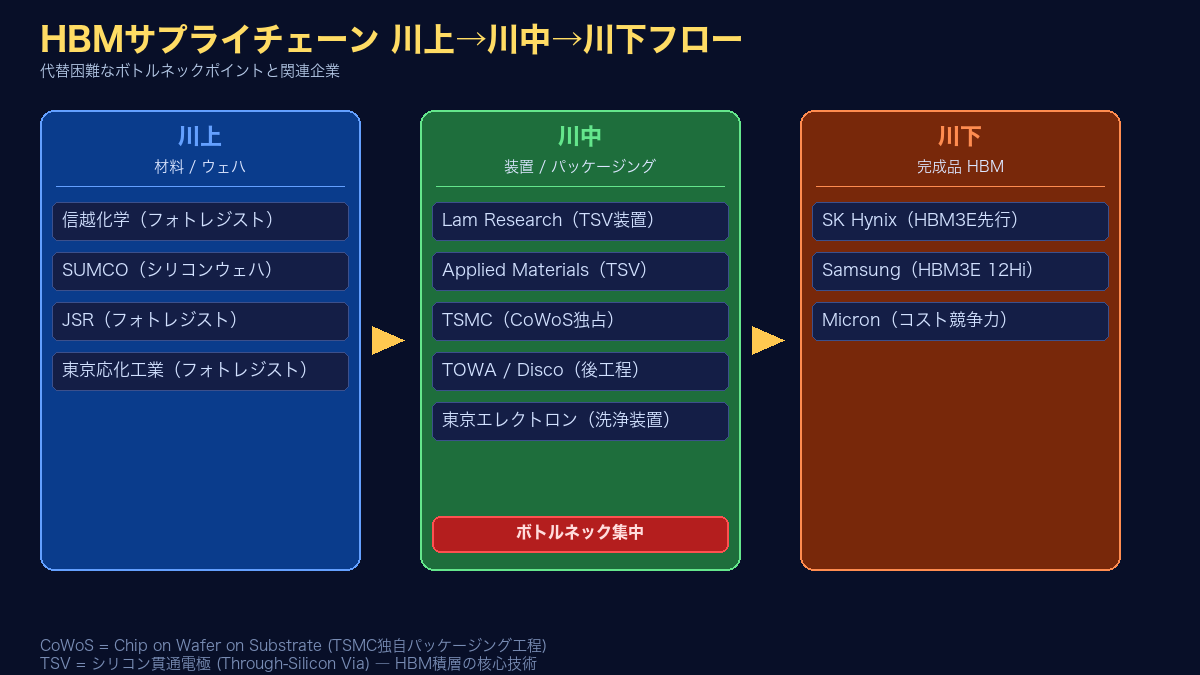

HBMの製造工程は非常に複雑で、川上から川下まで数十社が関与しています。この「複雑さ」は逆に言えば、チェックポイントが多いということです。複数の川上プレイヤーが同時に悪化シグナルを出したとき、最終製品(HBM)の需要鈍化は数ヶ月以内に現実化します。

HBMサプライチェーンの5大ボトルネック

HBMの製造工程における代替困難な5つのボトルネックと、それぞれの先行指標を解説します。

1. TSV(シリコン貫通電極)製造装置

HBM製造の核心技術であるTSV工程で使われる装置は、Lam Research(LRCX)とApplied Materials(AMAT)がほぼ独占しています。2025年11月にはLam ResearchがSK Hynixと23億ドル規模の複数年契約を締結。この2社の受注残(backlog)の増減が、HBM製造ラインの稼働計画を先読みする最良の指標です。

2. CoWoSパッケージング(TSMC独占)

HBMとGPUを同一パッケージに実装するCoWoS(Chip on Wafer on Substrate)工程は、TSMCがほぼ独占しています。関連装置・材料企業のTOWA(東証:6315)、Disco(東証:6146)、東京エレクトロン(東証:8035)の受注残と在庫動向が先行指標になります。

3. フォトレジスト(日本企業寡占)

半導体微細加工に不可欠なフォトレジストは、信越化学・JSR・東京応化工業の3社で世界シェアの70〜80%を占めます。これら3社の受注動向の変化は、半導体製造全体のスローダウンを示します。

4. 300mmシリコンウェハ(信越化学・SUMCO寡占)

HBMの基板となるシリコンウェハは、信越化学とSUMCOで世界シェアの約60%を担います。SUMCO(東証:3436)の2025年通期営業利益は前年比48%減と大幅悪化しており、ウェハ市場の先行きに不透明感が出ています。この数字が回復しないうちは、川下のHBM需要も構造的に続かないと見るべきです。

5. 米中輸出規制の拡大(政策リスク)

2024年12月、米商務省(BIS)はHBMを外国直接製品規制(FDPR)の対象品目に追加しました。2026年1月には中国がレアアース対日禁輸措置を発動。地政学リスクは需要を一時的に歪め、サプライチェーン全体のコスト構造を変化させます。

見るべき複合シグナル

- SEMI(国際半導体製造装置材料協会)が発表するBook-to-Bill比率が3ヶ月連続で1.0を下回る

- Lam Research・Applied Materials・KLAの直近決算でbacklogが前四半期比で減少する

- 信越化学・JSR・東京応化工業が同時期に在庫調整を発表する

- 中国によるレアアース・材料輸出規制が半導体材料に拡大する

これらが2〜3つ同時に発生した場合、サプライチェーン全体が調整フェーズに入ったと判断できます。

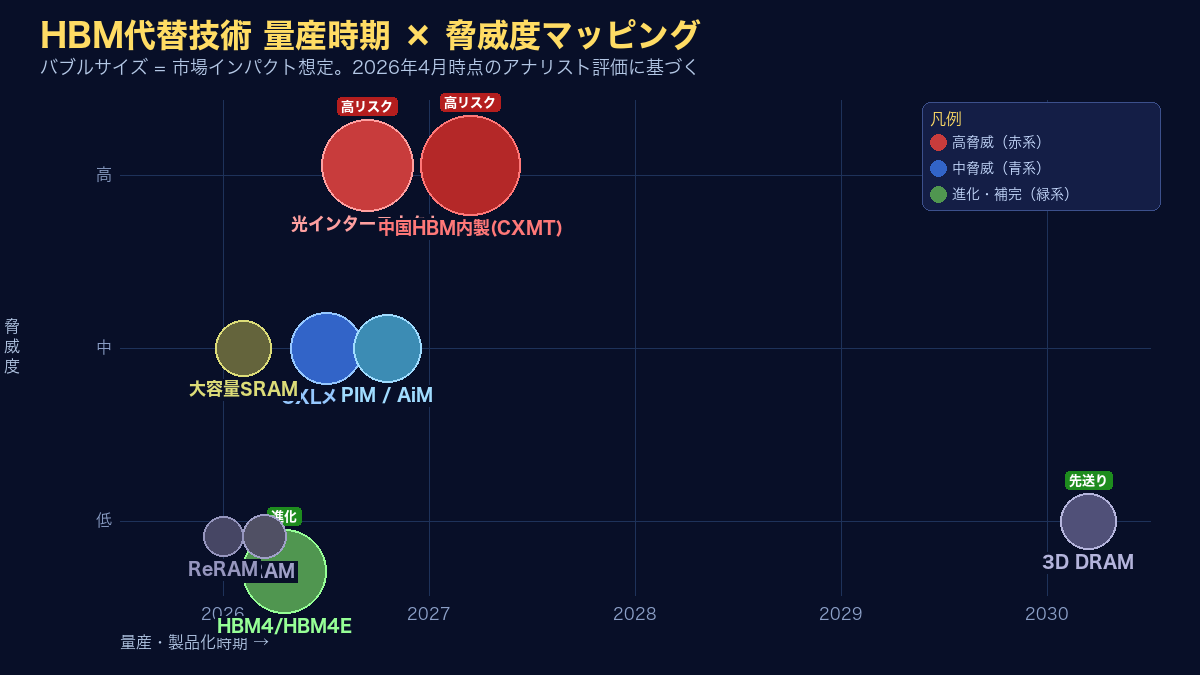

売り時シグナル③|HBM代替技術の台頭【最重要セクション】

結論から言うと

2026年4月時点で、HBMの帯域幅・量産性に並ぶ即時代替はありません。しかし「代替候補」は10種類存在し、それらの量産時期と採用動向こそが売り時判断の鍵になります。

HBMは「高帯域幅」「高集積度」「省電力」の3要件を同時に満たす唯一の量産技術として、2024〜2026年の市場を独占しています。しかし技術の世界では「代替不可能」な状態は永続しません。以下に現時点で把握されている主要な代替・競合技術をまとめます。

HBM代替技術10選 ― 量産時期と脅威度マッピング

| 技術 | 主要企業 | 量産時期 | 脅威度 |

|---|---|---|---|

| HBM4 / HBM4E | SK Hynix / Samsung / Micron | 2026年前半〜 | 進化(代替ではない) |

| CXLメモリ | Samsung / SK Hynix / CXMT | 2026年本格化 | 中(容量補完) |

| PIM / AiM | SK Hynix(AiM2)/ Samsung(HBM-PIM) | 2026〜2027年 | 中(電力効率7倍) |

| 3D DRAM | Samsung / Micron / Nanya | 2030年以降 | 低(先送り確定) |

| 光インターコネクト(CPO) | Lightmatter(L200)/ Ayar Labs / Celestial AI | 2026年製品化 | 高(NVIDIA採用次第) |

| 中国HBM内製(CXMT) | CXMT / YMTC | 2027年量産 | 高(韓国勢市場縮小) |

特に注目すべき3つの代替シグナル

代替シグナル1: NVIDIA次世代GPUへのCXL・CPO採用発表(最大インパクト)

NVIDIAがRubin Ultra以降のアーキテクチャでCXL(Compute Express Link)や光インターコネクト(CPO: Co-Packaged Optics)を標準採用した場合、HBMの相対的なポジションは大きく変わります。

代替シグナル2: CXMTのHBM3E量産成功と米中規制強化の同時発生

中国のCXMT(長鑫存儲技術)はDRAM国産化を加速させており、業界関係者の間ではHBM3E相当品の2027年量産を目標としているとされています。中国国内でHBMが自給できるようになった場合、韓国3社が現在保有する中国向け市場が消滅します。

代替シグナル3: 大手クラウドのLightmatter L200採用契約

2026年、光インターコネクト企業のLightmatterは主要クラウドプロバイダーとの大型契約を模索しています。AWS・Google Cloud・Azureのいずれかが「次世代AIクラスター向けにL200を採用する」という発表を行った場合、HBMの独占的地位が崩れる予兆として市場は強く反応するでしょう。

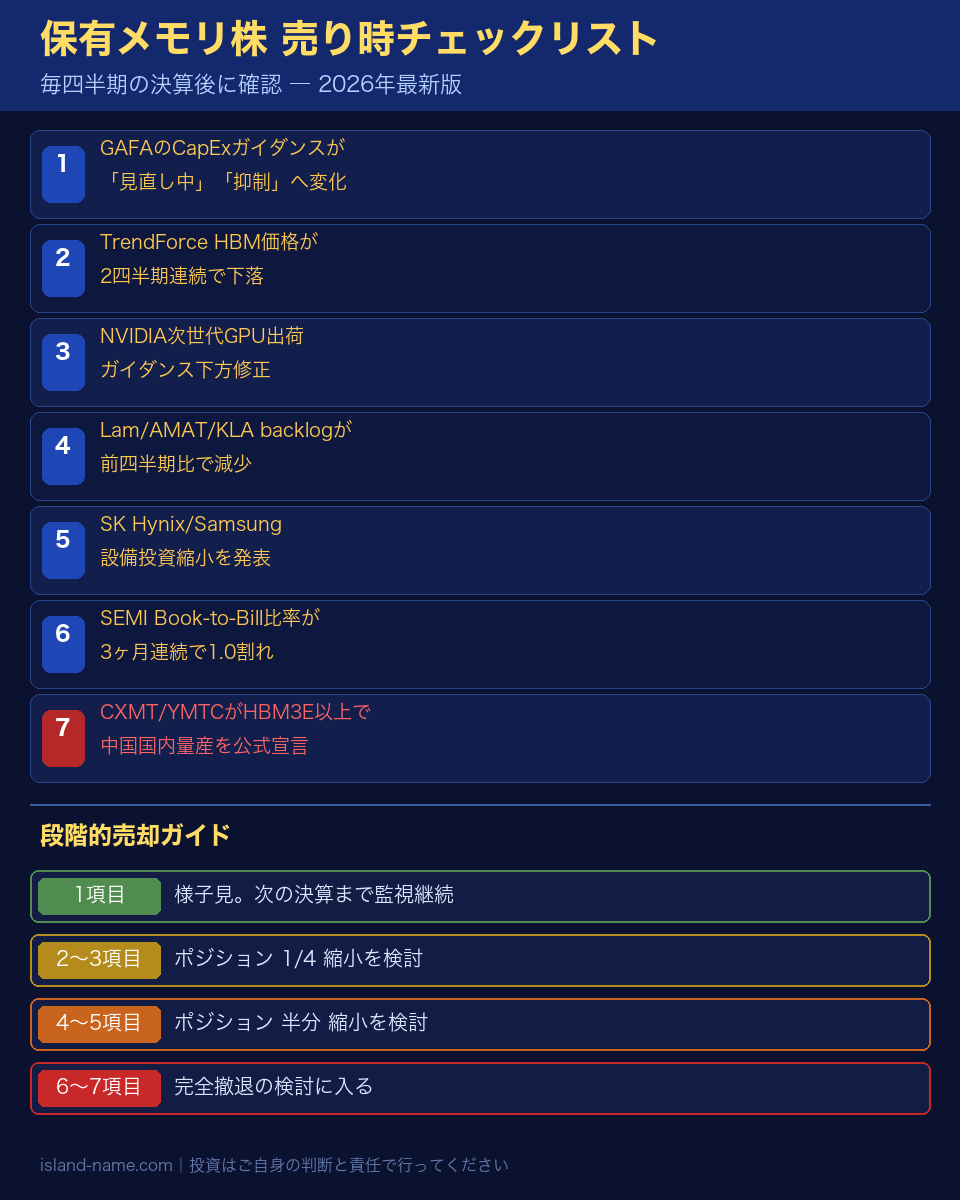

【売り時チェックリスト】保有メモリ株、今すぐ確認すべき7項目

上記3つのシグナルを踏まえて、毎四半期(決算後)に確認すべきチェックリストをまとめました。

保有メモリ株 売り時チェックリスト(7項目)

まとめ|HBMの即時代替はないが、シグナルは複数同時発生する

2026年4月現在、メモリ株(特にHBM関連)のファンダメンタルズは依然として強固です。GAFA各社のCapExは過去最高水準を更新しており、HBMの直接代替技術も量産化まで数年の余裕があります。

しかし、投資において重要なのは「今現在」ではなく「6〜12ヶ月後」の需給です。本記事で解説した3つのシグナルは、いずれも現在のトレンドが転換する際に事前に点灯する先行指標です。

メモリ株の保有銘柄について、SK Hynixとサムスン・Micronの選択に迷っている方はSamsung vs SK Hynix vs Micron|メモリ3強の投資価値を5つの指標で徹底比較を参考にしてください。

メモリ株投資を本格的に学びたい方へ

シグナルを正しく読み解くには、基礎的な投資知識が欠かせません。プロから学ぶ投資スクールで、判断力を磨きましょう。

※広告・PR

参考・一次ソース

- TrendForce 月次DRAMメモリ価格レポート(2026年1〜4月号)

- JEDEC 公式HBM4規格(JESD238)

- SK Hynix 2026年Q1 Earnings Release

- Samsung Electronics 2026年Q1 Business Results

- Micron Technology FY2026 Q2 Earnings(2026年3月)

- 東京エレクトロン TELESCOPE magazine 2026年4月号

- 米商務省 BIS 輸出規制改訂テキスト(2024年12月)

免責事項(必読)

本記事は投資情報の提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。記載されているデータ・予測は執筆時点(2026年4月)の情報に基づくものであり、その後の変動を保証するものではありません。株式投資にはリスクが伴い、元本を割り込む可能性があります。最終的な投資判断はご自身の責任においてお願いします。